2010ФъжЄШЏДгвЕПМЪдЁЖЭЖзЪЗжЮіЁЗПМЕуНтЮі(4)

ЁЁ(ЫФ)ИЖЯЂеЎШЏЕФЖЈМлЙЋЪН

ЁЁЁЁЖдгкЦеЭЈЕФАДЦкИЖЯЂЕФеЎШЏРДЫЕЃЌЦфдЄЦкЛѕБвЪеШыгаСНИіРДдДЃКЕНЦкШеЧАЖЈЦкжЇИЖЕФЯЂЦБРћЯЂКЭЦБУцЖюЃЌЦфБивЊЪевцТЪвВПЩВЮееПЩБШеЎШЏШЗЖЈЁЃвђДЫЃЌЖдгквЛФъИЖЯЂвЛДЮЕФеЎШЏРДЫЕЃЌШєгУИДРћМЦЫуЃЌЦфМлИёОіЖЈЙЋЪНЮЊЃК

#

#

#

ЁЁЁЁЪНжаЃКP——еЎШЏЕФФкдкМлжЕ;

ЁЁЁЁC——УПФъжЇИЖЕФРћЯЂ; #

ЁЁЁЁr——БивЊЪевцТЪ; #

ЁЁЁЁt——ЕкtДЮ;

ЁЁЁЁn——ЫљгрФъЪ§; #

ЁЁЁЁM——ЦБУцМлжЕЁЃ #

ЁЁЁЁШ§ЁЂеЎШЏЪевцТЪЕФМЦЫу

#

ЁЁЁЁ(вЛ)ЕБЧАЪевцТЪ #

ЁЁЁЁдкЭЖзЪбЇжаЃЌЕБЧАЪевцТЪБЛЖЈвхЮЊеЎШЏЕФФъРћЯЂЪеШыгыТђШыеЎШЏЕФЪЕМЪМлИёЕФБШТЪЁЃЦфМЦЫуЙЋЪНЮЊЃК #

#

ЁЁЁЁЪНжаЃКY——ЕБЧАЪевцТЪ; #

ЁЁЁЁC——УПФъРћЯЂЪевц;

#

ЁЁЁЁP——еЎОэМлИёЁЃ

ЁЁЁЁ(Жў)ФкВПЕНЦкЪевцТЪ #

ЁЁЁЁ1ЁЂИЖЯЂеЎШЏФкВПЕНЦкЪевцТЪ #

ЁЁЁЁвЛФъвЛИЖЯЂЃК(2.12)

#

#

ЁЁЁЁЪНжаЃКP——еЎШЏМлИё;

#

ЁЁЁЁC——УПФъРћЯЂЪевц; #

ЁЁЁЁY——ФкВПЕНЦкЪевцТЪ; #

ЁЁЁЁn——ЪБЦкЪ§(ФъЪ§); #

ЁЁЁЁF——ЕНЦкМлжЕЁЃ #

ЁЁЁЁАыФъвЛИЖЯЂЃК(2.13)

#

#

ЁЁЁЁЪНжаЃКP——еЎШЏМлИё; #

ЁЁЁЁC——УПФъРћЯЂЪевц; #

ЁЁЁЁY——ФкВПЕНЦкЪевцТЪ;

#

ЁЁЁЁn——ЪБЦкЪ§(ФъЪ§ГЫвд2);

ЁЁЁЁF——ЕНЦкМлжЕЁЃ

#

ЁЁЁЁ2ЁЂЮоЯЂеЎШЏ(вЛДЮЛЙБОИЖЯЂеЎШЏ)ФкВПЕНЦкЪевцТЪ(2.14)

#

#

#

ЁЁЁЁЪНжаЃКP——еЎШЏМлИё;

ЁЁЁЁY——ФкВПЕНЦкЪевцТЪ;

#

ЁЁЁЁn——ЪБЦкЪ§; #

ЁЁЁЁF——ЕНЦкМлжЕЁЃ

#

ЁЁЁЁ3ЁЂЬљЯжеЎШЏФкВПЕНЦкЪевцТЪ(2.15)ЁЂ(2.16)

#

#

#

ЁЁЁЁЪНжаЃКP0——ЗЂааМлИё;

ЁЁЁЁd——ФъЬљЯжТЪ(360ЬьМЦ); #

ЁЁЁЁN——еЎШЏФъЛЏгааЇЦкЯо(360ЬьМЦ);

ЁЁЁЁF——еЎШЏУцжЕЁЃ

#

#

ЁЁЁЁЪНжаЃКP0——ЗЂааМлИё; #

ЁЁЁЁY——ФкВПЕНЦкЪевцТЪ; #

ЁЁЁЁF——еЎШЏУцжЕЁЃ

ЁЁЁЁ(Ш§)ГжгаЦкЪевцТЪ

ЁЁЁЁ1ЁЂИЖЯЂеЎШЏГжгаЦкЪевцТЪ(2.17)

#

#

ЁЁЁЁЪНжаЃКP0——ТђШыМлИё; #

ЁЁЁЁP1——ТєГіМлИё;

#

ЁЁЁЁY——ФкВПЕНЦкЪевцТЪ;

ЁЁЁЁC——УПФъРћЯЂЪевц;

#

ЁЁЁЁN——ГжгаФъЯоЁЃ

ЁЁЁЁ2ЁЂЬљЯжеЎШЏГжгаЦкЪевцТЪ(2.18)

#

ЁЁЁЁЪНжаЃКP0——ТђШыМлИё; #

ЁЁЁЁP1——ТєГіМлИё; #

ЁЁЁЁY——ФкВПЕНЦкЪевцТЪ; #

ЁЁЁЁC——УПФъРћЯЂЪевц; #

ЁЁЁЁN——ГжгаФъЯоЁЃ

#

ЁЁЁЁ(ЫФ)ЪъЛиЪевцТЪ

#

ЁЁЁЁжИЕФЪЧЪзДЮЪъЛиЪевцТЪ

#

#

ЁЁЁЁЪНжаЃКP——ЗЂааМлИё; #

ЁЁЁЁn——жБЕНЕквЛИіЪъЛиШеЕФФъЪ§; #

ЁЁЁЁY——ЪъЛиЪевцТЪ; #

ЁЁЁЁM——ЪъЛиМлИё;

#

ЫФЁЂеЎШЏзЊШУМлИёЕФНќЫЦМЦЫу

ЁЁЁЁ(вЛ)ЬљЯжеЎШЏзЊШУМлИё #

ЁЁЁЁЙКТђМлИёЙЋЪНжаЕФзюжеЪевцТЪЕФКЌвхЪЧЃЌдкгыЦфЕФГжгаЦк(ГжгажСЕНЦк)ФкНЋЛёЕУЕФдЄЦкЪевцТЪЁЃ

#

ЁЁЁЁТєГіМлИёЙЋЪНжаЕФГжгаЦкМфЪевцТЪЕФКЌвхЪЧЃЌдквбОГжгаЕФЦкЯоФкдЄЦкЛёЕУЕФЪевцТЪЃЌвВЪЧТєЗНвЊЧѓЛёЕУЕФЛиБЈТЪЁЃ

ЁЁЁЁ(Жў)вЛДЮЛЙБОИЖЯЂеЎШЏзЊШУМлИё #

#

ЁЁЁЁвЛДЮЛЙБОИЖЯЂеЎШЏТђШыМлИёНќЫЦМЦЫуЙЋЪНЁЃ

#

#

#

ЁЁЁЁвЛДЮЛЙБОИЖЯЂеЎШЏТєГіМлИёНќЫЦМЦЫуЙЋЪНЁЃ

#

#

ЁЁЁЁ(Ш§)ИЖЯЂеЎШЏзЊШУМлИё

ЁЁЁЁИЖЯЂЯЂеЎШЏТђШыМлИёНќЫЦМЦЫуЙЋЪНЁЃ

#

#

#

ЁЁЁЁnГжгаЦкФъЯо

ЁЁЁЁC——УПФъжЇИЖЕФРћЯЂ; #

ЁЁЁЁt——ЕкtДЮ;

#

ЁЁЁЁM——ЦБУцМлжЕЁЃ #

ЁЁЁЁЮхЁЂеЎШЏЕФРћТЪЦкЯоНсЙЙ

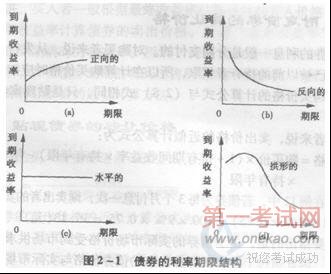

#

ЁЁЁЁ(вЛ)РћТЪЦкЯоНсЙЙИХФю

#

ЁЁЁЁ——еЎШЏЕФЕНЦкЪевцТЪгыЕНЦкЦкЯожЎМфЕФЙиЯЕ #

ЁЁЁЁ(Жў)РћТЪЦкЯоНсЙЙРраЭ #

ЁЁЁЁРћТЪЦкЯоНсЙЙжївЊАќРЈЫФжжРраЭЁЃдкЭМ2—1жа

ЁЁЁЁЭМ(a)ЯдЪОЕФЪЧвЛЬѕЯђЩЯЧуаБЕФРћТЪЧњЯпЃЌБэЪОЦкЯодНГЄЕФеЎШЏРћТЪдНИпЃЌетжжЧњЯпаЮзДБЛГЦЮЊЁЁ“е§ЯђЕФ”РћТЪЧњЯпЁЃ #

ЁЁЁЁЭМ(b)ЯдЪОЕФЪЧвЛЬѕЯђЯТЧуаБЕФРћТЪЧњЯпЃЌБэЪОЦкЯодНГЄЕФеЎШЏРћТЪдНЕЭЃЌетжжЧњЯпаЮзДБЛГЦЮЊ“ЯрЗДЕФ”Лђ“ЗДЯђЕФ”УиТЪЧњЯпЁЃ

ЁЁЁЁЭМ(c)ЯдЪОЕФЪЧвЛЬѕЦНжБЕФРћТЪЧњЯпЃЌБэЪОВЛЯЌЦкЯоЕФеЎШЏРћТЪЯрЕШЃЌетЭЈГЃЪЧе§РћТЪЧњЯпгыЗДРћЁЁЁЁТЪЧњЯпзЊЛЏЙ§ГЬжаГіЯжЕФднЪБЯжЯѓЁЃ #

ЁЁЁЁЭМ(d)ЯдЪОЕФЪЧЙАаЮРћТЪЧњЯпЃЌБэЪОЦкЯоЯрЖдНЯЖЬЕФеЎШЏЃЌРћТЪгыЦкЯоГЪе§ЯђЙиЯЕ;ЦкЯоЯрЖдНЯГЄеЎШЏЃЌРћТЪгыЦкЯоГЪЗДЯђЙиЯЕЁЃ

ЁЁЁЁжиЕуМЧвфДЫЭМБэ #

ЁЁЁЁ(Ш§)РћТЪЦкЯоНсЙЙРэТл

#

ЁЁЁЁ1ЁЂЪаГЁдЄЦкРэТл

#

ЁЁЁЁРћТЪЦкЯоНсЙЙЭъШЋШЁОігкЖдЮДРДМДЦкРћТЪЕФЪаГЁдЄЦк

ЁЁЁЁ2ЁЂСїЖЏадЦЋКУРэТл

#

ЁЁЁЁСїЖЏадвчМл=дЖЦкРћТЪ-ЮДРДдЄЦкМДЦкРћТЪ #

ЁЁЁЁеЎШЏЦкЯодНГЄЃЌСїЖЏадвчМлдНДѓЁЃ #

ЁЁЁЁ3ЁЂЪаГЁЗжИюРэТл

#

ЁЁЁЁРћТЪЦкЯоНсЙЙШЁОігкГЄЁЂЖЬЦкзЪН№ЪаГЁИїздЕФЙЉЧѓЁЃ #

#

#

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ