2011ФъГѕМЖЛсМЦЪЕЮёПМЪдФЃФтЪдЬтМАЯъНтЃЈ2ЃЉ

вЛЁЂЕЅЯюбЁдёЬт(ЙВ20аЁЬтЃЌУПЬт1ЗжЁЃУПЬтЕФБИбЁД№АИжажЛгавЛИізюЗћКЯЬтвтЁЃ) #

Ек1ЬтЃКЯТСаИїЯюжаЃЌВЛЪєгкдЪМЦОжЄЛљБОФкШнЕФЪЧ()ЁЃ #

A.ЬюжЦЕФШеЦк #

B.ОМУвЕЮёЕФФкШн #

C.НгЪмЕЅЮЛЕФУћГЦ

D.ОМУвЕЮёЕФМЧеЫЗНЯђ

#

ЁОе§ШЗД№АИЁПЃКD

#

ЁОВЮПМНтЮіЁПЃК

ОМУвЕЮёЕФМЧеЫЗНЯђЪЧМЧеЫЦОжЄЕФЛљБОФкШнЁЃ

Ек2ЬтЃКБржЦМЧеЫЦОжЄЪБгІЕБЖдМЧеЫЦОжЄСЌајБрКХЃЌЦфФПЕФЪЧ()ЁЃ #

A.БугкЛсМЦШЫдБЗжЙЄМЧеЫ #

B.УїШЗЛсМЦШЫдБМЧеЫд№ШЮ

C.ЫЕУїЛсМЦЪТЯюЗЂЩњЪБМф

D.ЗжЧхЛсМЦЪТЯюДІРэЫГађ #

ЁОе§ШЗД№АИЁПЃКD

ЁОВЮПМНтЮіЁПЃК #

БржЦМЧеЫЦОжЄЪБгІЕБЖдМЧеЫЦОжЄСЌајБрКХЃЌвдЗжЧхЛсМЦЪТЯюДІРэЕФЯШКѓЫГађЃЌБугкМЧеЫЦОжЄгыЛсМЦеЫВОКЫЖдЃЌШЗБЃМЧеЫЦОжЄЭъећЮоШБЁЃ #

Ек3ЬтЃКЦѓвЕдкНјааЯжН№ЧхВщЪБЃЌВщГіЯжН№вчгрЃЌВЂНЋвчгрЪ§МЧШы“Д§ДІРэВЦВњЫ№вч”ПЦФПЁЃКѓОНјвЛВНКЫВщЃЌЮоЗЈВщУїдвђЃЌОХњзМКѓЃЌЖдИУЯжН№вчгре§ШЗЕФЛсМЦДІРэЗНЗЈЪЧ()ЁЃ #

A.НЋЦфДг“Д§ДІРэВЦВњЫ№вч” ПЦФПзЊШы“гЊвЕЭтЪеШы”ПЦФП #

B.НЋЦфДг“Д§ДІРэВЦВњЫ№вч”ПЦФПзЊШы“ЙмРэЗбгУ”ПЦФП

#

C.НЋЦфДг“Д§ДІРэВЦВњЫ№вч” ПЦФПзЊШы“ЦфЫћгІИЖПю”ПЦФП

D.НЋЦфДг“Д§ДІРэВЦВњЫ№вч” ПЦФПзЊШы“ЦфЫћгІЪеПю”ПЦФП #

ЁОе§ШЗД№АИЁПЃКA #

ЁОВЮПМНтЮіЁПЃК #

БОЬтПМКЫЯжН№ЧхВщЕФКЫЫуЁЃЦѓвЕдкНјааЯжН№ЧхВщжаЃЌЗЂЯжЖргрЕФЯжН№ЃЌХњзМДІРэЧАЭЈЙ§“Д§ДІРэВЦВњЫ№вч”ДІРэЁЃЪєгкЮоЗЈВщУїдвђЕФЯжН№вчгрЃЌОХњзМКѓМЧШыгЊвЕЭтЪеШыЁЃ #

Ек4ЬтЃКФГЦѓвЕ2007Фъ3дТ10ШевдУПЙЩ10дЊЃЌЦфжаКЌгавбаћИцЕФЯжН№ЙЩРћУПЙЩ0.1дЊЃЌЙКШыМзЙЋЫОЙЩЦБ10 000ЙЩЃЌзїЮЊНЛвзадН№ШкзЪВњЁЃСэжЇИЖНЛвзЗбгУ500дЊЁЃдђИУНЛвзадН№ШкзЪВњдкШЁЕУЪБЕФШыеЫМлжЕЮЊ()дЊЁЃ #

A.99 000

B.99 500

#

C.100 000 #

D.100 500

#

ЁОе§ШЗД№АИЁПЃКA #

ЁОВЮПМНтЮіЁПЃК

ШыеЫМлжЕ=10 000×(10-0.1)=99 000(дЊ)ЁЃ

#

Ек5ЬтЃКФГЦѓвЕДцЛѕЕФШеГЃКЫЫуВЩгУУЋРћТЪМЦЫуЗЂГіДцЛѕГЩБОЁЃИУЦѓвЕ2008Фъ1дТЗнЪЕМЪУЋРћТЪЮЊ30%ЃЌБОФъЖШ2дТ1ШеЕФДцЛѕГЩБОЮЊ1 200ЭђдЊЃЌ2дТЗнЙКШыДцЛѕГЩБОЮЊ2 800ЭђдЊЃЌЯњЪлЪеШыЮЊ3 000ЭђдЊЃЌЯњЪлЭЫЛиЮЊ300ЭђдЊЁЃИУЦѓвЕ2дТФЉДцЛѕГЩБОЮЊ()ЭђдЊЁЃ

#

A.1 300

B.1 900

#

C.2 110

#

D.2 200

#

ЁОе§ШЗД№АИЁПЃКC

ЁОВЮПМНтЮіЁПЃК

#

2дТФЉДцЛѕГЩБО=1 200+2 800-(3 000-300)×(1-30%)=2 110(ЭђдЊ)ЁЃ

#

[page]

Ек6ЬтЃКЦѓвЕЖдЭтЯњЪлгІЫАВњЦЗМЦЫуГіЕФгІНЛзЪдДЫАЃЌгІМЦШы()ЁЃ

A.жЦдьЗбгУ #

B.ЩњВњГЩБО

C.жїгЊвЕЮёГЩБО

#

D.гЊвЕЫАН№МАИНМг

ЁОе§ШЗД№АИЁПЃКD #

ЁОВЮПМНтЮіЁПЃК #

ЦѓвЕЖдЭтЯњЪлгІЫАВњЦЗгІНЛФЩЕФзЪдДЫАЃЌНшМЧ“гЊвЕЫАН№МАИНМг”ПЦФПЃЌДћМЧ“гІНЛЫАЗб——гІНЛзЪдДЫА”ПЦФП;ЦѓвЕздВњздгУгІЫАВњЦЗЖјгІНЛФЩЕФзЪдДЫАЃЌНшМЧ“ЩњВњГЩБО”“жЦдьЗбгУ”ЕШПЦФПЃЌДћМЧ“гІНЛЫАЗб——гІНЛзЪдДЫА”ПЦФПЁЃ #

Ек7ЬтЃКФГЦѓвЕИљОнЖдгІЪеПюЯюЪеЛиЗчЯеЕФЙРМЦЃЌОіЖЈЖдгІЪееЫПюКЭЦфЫћгІЪеПюАДЦфгрЖюЕФ5%МЦЬсЛЕеЫзМБИЁЃ2008Фъ12дТ1ШеЃЌ“ЛЕеЫзМБИ”ПЦФПНшЗНгрЖюЮЊ30000дЊЁЃ2008Фъ12дТ31ШеЃЌ“гІЪееЫПю”УїЯИПЦФПНшЗНгрЖюЮЊ700000дЊЃЌ“ЦфЫћгІЪеПю”УїЯИПЦФПНшЗНгрЖюЮЊ100000дЊЁЃИУЦѓвЕ2008Фъ12дТ31ШегІВЙЬсЕФЛЕеЫзМБИЮЊ()дЊЁЃ #

A. 10000

#

B. 65000

C. 70000 #

D. 80000 #

ЁОе§ШЗД№АИЁПЃКC #

ЁОВЮПМНтЮіЁПЃКРДдДПМЪдДѓ

#

ИљОнЬтвтЃЌЦкФЉЦѓвЕгІИљОнгІЪееЫПюКЭЦфЫћгІЪеПюЕФгрЖюМЦЬсЛЕеЫзМБИЃЌЫљвдБОЬтжагІМЦЬсЕФЛЕеЫзМБИЮЊ(700000+100000)×5%-(-30000)=70000(дЊ)ЁЃ #

Ек8ЬтЃКМзЙЋЫОЯђжАЙЄЗЂЗХздВњЕФВњЦЗзїЮЊИЃРћЃЌ|РДдДПМЪдДѓ|ИУВњЦЗЕФГЩБОЮЊУПЬЈ150дЊЃЌЙВгажАЙЄ500ШЫЃЌМЦЫАМлИёЮЊ200дЊЃЌдіжЕЫАЫАТЪЮЊ17%ЃЌдђИУЙЋЫОМЦШыгІИЖжАЙЄаНГъЕФН№ЖюЮЊ()ЁЃ #

A.117000 #

B.75000 #

C.100000 #

D.300000

ЁОе§ШЗД№АИЁПЃКA

#

ЁОВЮПМНтЮіЁПЃК

НшЃКгІИЖжАЙЄаНГъ 117000 #

ДћЃКжїгЊвЕЮёЪеШы 1000000 #

гІНЛЫАЗб——гІНЛдіжЕЫА(ЯњЯюЫАЖю)17000

НшЃКжїгЊвЕЮёГЩБО 75000

#

ДћЃКПтДцЩЬЦЗ 75000 #

Ек9ЬтЃКФГЦѓвЕвђЛ№дждвђХЬПївЛХњВФСЯ16000дЊЃЌИУХњВФСЯЕФНјЯюЫАЮЊ2720дЊЁЃЪеЕНИїжжХтПю1500дЊЃЌВаСЯШыПт200дЊЁЃБЈОХњзМКѓЃЌгІМЧШы “гЊвЕЭтжЇГі”ПЦФПЕФН№ЖюЮЊ()дЊЁЃ

A.17020 #

B.18620 #

C.14300 #

D.14400

ЁОе§ШЗД№АИЁПЃКA #

ЁОВЮПМНтЮіЁПЃК

#

гІМЧШы“гЊвЕЭтжЇГі”еЫЛЇЕФН№Жю=16000+2720-1500-200=17020дЊЁЃ

Ек10ЬтЃК2008Фъ1дТ1ШеФГЦѓвЕЫљгаепШЈвцЧщПіШчЯТЃКЪЕЪезЪБО200ЭђдЊЃЌзЪБОЙЋЛ§17ЭђдЊЃЌгЏгрЙЋЛ§38ЭђдЊЃЌЮДЗжХфРћШѓ32ЭђдЊЁЃдђИУЦѓвЕ2008Фъ1дТ1ШеСєДцЪевцЮЊ()ЭђдЊЁЃ #

A.32

#

B.38 #

C.70

#

D.87 #

ЁОе§ШЗД№АИЁПЃКC #

ЁОВЮПМНтЮіЁПЃК

ЦѓвЕЕФСєДцЪевцАќРЈСНИіЃКгЏгрЙЋЛ§гыЮДЗжХфРћШѓЃЌСєДцЪевц=38+32=70(ЭђдЊ)ЁЃ

[page] #

Ек11ЬтЃКЯТСазЪВњИКеЎБэЯюФПЃЌПЩжБНгИљОнФГвЛзмеЫгрЖюЬюСаЕФЪЧ()ЁЃ

A.ЛѕБвзЪН№ #

B.НЛвзадН№ШкзЪВњ

#

C.ДцЛѕ #

D.гІЪееЫПю #

ЁОе§ШЗД№АИЁПЃКB

Ек12ЬтЃКФГЦѓвЕБОЦквд30ЭђдЊЕФМлИёЃЌзЊШУЩшБИвЛЬЈЁЃИУЩшБИЕФдМлЮЊ35ЭђдЊЃЌвбЬселОЩ12ЭђдЊЁЃзЊШУЪБжЇИЖЧхРэЗбгУ2ЭђдЊЁЃБОЦкГіЪлИУЩшБИгАЯьЕБЦкЫ№вцЕФН№ЖюЮЊ()ЭђдЊЁЃ

#

A. 40

#

B. 5 #

C. 44

D. 9

#

ЁОе§ШЗД№АИЁПЃКB

ЁОВЮПМНтЮіЁПЃК #

**ИУЩшБИгАЯьЕБЦкЫ№вцЕФН№Жю=30-(35-12)-2=5(ЭђдЊ)ЁЃ #

Ек13ЬтЃКФГЙЋЫОЩњВњМзВњЦЗКЭввВњЦЗЃЌМзВњЦЗКЭввВњЦЗЮЊСЊВњЦЗЁЃ6дТЗнЗЂЩњМгЙЄГЩБО900ЭђдЊЁЃМзВњЦЗКЭввВњЦЗдкЗжРыЕуЩЯЕФЪ§СПЗжБ№ЮЊ300ИіКЭ200ИіЁЃВЩгУЪЕЮяЪ§СПЗжХфЗЈЗжХфСЊКЯГЩБОЃЌМзВњЦЗгІЗжХфЕФСЊКЯГЩБОЮЊ()ЭђдЊЁЃ #

A.540 #

B.240 #

C.300 #

D.450

#

ЁОе§ШЗД№АИЁПЃКA #

ЁОВЮПМНтЮіЁПЃК

#

МзВњЦЗгІЗжХфЕФСЊКЯГЩБО=300/(300+200)×900=540(ЭђдЊ) #

Ек14ЬтЃКФГЦѓвЕ2006ФъПЩБШВњЦЗАДЩЯФъЪЕМЪЦНОљЕЅЮЛГЩБОМЦЫуЕФБОФъРлМЦзмГЩБОЮЊ3200ЭђдЊЃЌАДБОФъМЦЛЎЕЅЮЛГЩБОМЦЫуЕФБОФъРлМЦзмГЩБОЮЊ3100ЭђдЊЃЌБОФъРлМЦЪЕМЪзмГЩБОЮЊ3050ЭђдЊЁЃдђПЩБШВњЦЗГЩБОЕФНЕЕЭТЪЮЊ()ЁЃ

A.4.6875% #

B.4.9180%

C.1.5625%

#

D.1.6393% #

ЁОе§ШЗД№АИЁПЃКA #

ЁОВЮПМНтЮіЁПЃК

#

НЕЕЭТЪ=(3200-3050)/3200×100%=4.6875%ЁЃ #

Ек15ЬтЃКМзЙЋЫО 2008ФъЖШЗЂЩњЕФЙмРэЗбгУЮЊ6600ЭђдЊЃЌЦфжаЃКвдЯжН№жЇИЖЭЫанжАЙЄЭГГяЭЫанН№ 1050ЭђдЊКЭЙмРэШЫдБЙЄзЪ3300ЭђдЊЃЌДцЛѕХЬгЏЪевц75ЭђдЊЃЌЙмРэгУЮоаЮзЪВњЬЏЯњ1260ЭђдЊЃЌЦфгрОљвдЯжН№жЇИЖЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌМзЙЋЫО2008ФъЖШЯжН№СїСПБэжа“жЇИЖЦфЫћгыОгЊЛюЖЏгаЙиЕФЯжН№”ЯюФПЕФН№ЖюЮЊ()ЭђдЊЁЃ

#

A. 315

B. 1425

C. 2115

#

D. 2025 #

ЁОе§ШЗД№АИЁПЃКC #

ЁОВЮПМНтЮіЁПЃК #

жЇИЖЕФЦфЫћгыОгЊЛюЖЏгаЙиЕФЯжН№=ЙмРэЗбгУ6600-ЙмРэШЫдБЙЄзЪ3300+ДцЛѕХЬгЏЪевц75-ЙмРэгУЮоаЮзЪВњЬЏЯњ1260=2115(ЭђдЊ)ЁЃ #

[page] #

Ек16ЬтЃКМзЙЋЫОЕФЙмРэВПУХСьгУзЈгУЙЄОпвЛХњЃЌЪЕМЪГЩБОЮЊ150 000дЊЃЌВЛЗћКЯЙЬЖЈзЪВњЖЈвхЃЌВЩгУЗжДЮЬЏЯњЗЈНјааЬЏЯњЃЌИУзЈгУЙЄОпЕФЙРМЦЪЙгУДЮЪ§ЮЊ3ДЮЃЌЕкЖўДЮСьгУЪБРлМЦМЧШыЕНЕБЦкЫ№вцЕФН№ЖюЪЧ()дЊЁЃ

#

A.100000 #

B.50000

#

C.0

#

D.150000

ЁОе§ШЗД№АИЁПЃКA

#

ЁОВЮПМНтЮіЁПЃК

(1)СьгУзЈгУЙЄОпЃК #

НшЃКжмзЊВФСЯ——ЕЭжЕвзКФЦЗ——дкгУЁЁ100 000

#

ДћЃКжмзЊВФСЯ——ЕЭжЕвзКФЦЗ——дкПтЁЁ100 000 #

(2)ЕквЛДЮСьгУЪБЬЏЯњЦфМлжЕЕФ1/3ЃК

НшЃКЙмРэЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ50 000 #

ДћЃКжмзЊВФСЯ——ЕЭжЕвзКФЦЗ——ЬЏЯњЁЁЁЁ50 000

(3)ЕкЖўДЮСьгУЪБЬЏЯњЦфМлжЕЕФ1/3ЃК #

НшЃКЙмРэЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ50 000 #

ДћЃКжмзЊВФСЯ——ЕЭжЕвзКФЦЗ——ЬЏЯњЁЁЁЁ50 000 #

(4) #

ЕкШ§ДЮСьгУЪБЬЏЯњЦфМлжЕЕФ1/3ЃК

НшЃКЙмРэЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ50 000 #

ДћЃКжмзЊВФСЯ——ЕЭжЕвзКФЦЗ——ЬЏЯњЁЁЁЁ50 000 #

ЭЌЪБ

#

НшЃКжмзЊВФСЯ——ЕЭжЕвзКФЦЗ——ЬЏЯњЁЁЁЁ150 000 #

ДћЃКжмзЊВФСЯ——ЕЭжЕвзКФЦЗ——дкгУЁЁЁЁ150 000 #

Ек17ЬтЃКФГЦѓвЕгк2007Фъ7дТ1ШеАДУцжЕЗЂаа5ФъЦкЁЂЕНЦквЛДЮЛЙБОИЖЯЂЕФЙЋЫОеЎШЏЃЌИУеЎШЏУцжЕзмЖю8 000ЭђдЊЃЌЦБУцФъРћТЪЮЊ4%ЃЌздЗЂааШеЦ№МЦЯЂЁЃМйЖЈЦБУцРћТЪгыЪЕМЪРћТЪвЛжТЃЌВЛПМТЧЯрЙиЫАЗбЃЌ2008Фъ12дТ31ШеИУгІИЖеЎШЏЕФеЫУцгрЖюЮЊ()ЭђдЊЁЃ

A.8 000

B.8 160

C.8 320

#

D.8 480

ЁОе§ШЗД№АИЁПЃКD #

Ек18ЬтЃКЯТСаИїЯюжаЃЌВЛЛсв§Ц№зЪВњИКеЎБэжаИКеЎН№ЖюдіМгЕФга()ЁЃ

A.МЦЬсЛЕеЫзМБИ

B.МЦЬсДјЯЂгІИЖЦБОнРћЯЂ

#

C.МЦЬсгІИЖеЎШЏРћЯЂ

D.ЙЩЖЋДѓЛсаћИцЗжХЩЯжН№ЙЩРћ #

ЁОе§ШЗД№АИЁПЃКA #

ЁОВЮПМНтЮіЁПЃК

#

бЁЯюAЃК

#

НшЃКзЪВњМѕжЕЫ№ЪЇ #

ДћЃКЛЕеЫзМБИ

#

ЫљвдВЛгАЯьИКеЎН№ЖюЁЃ

бЁЯюBЃК #

НшЃКВЦЮёЗбгУ #

ДћЃКгІИЖЦБОн

#

ЫљвдИКеЎдіМгЁЃ

бЁЯюCЃК

#

НшЃКВЦЮёЗбгУЕШ #

ДћЃКгІИЖРћЯЂЛђгІИЖеЎШЏ-гІМЦРћЯЂ

ЫљвдИКеЎдіМгЁЃ

#

бЁЯюDЃК #

НшЃКРћШѓЗжХф——гІИЖЯжН№ЙЩРћ #

ДћЃКгІИЖЙЩРћ

ЫљвдИКеЎдіМгЁЃ

#

Ек19ЬтЃКФГЦѓвЕ2009ФъЗЂЩњЕФЯњЪлЩЬЦЗЪеШыЮЊ1 000ЭђдЊЃЌЯњЪлЩЬЦЗГЩБОЮЊ600ЭђдЊЃЌЯњЪлЙ§ГЬжаЗЂЩњЙуИцаћДЋЗбгУЮЊ20ЭђдЊЃЌЙмРэШЫдБЙЄзЪЗбгУЮЊ50ЭђдЊЃЌНшПюРћЯЂЗбгУЮЊ10ЭђдЊЃЌЙЩЦБЭЖзЪЪевцЮЊ40ЭђдЊЃЌзЪВњМѕжЕЫ№ЪЇЮЊ70ЭђдЊ(Ы№ЪЇ)ЃЌЙЋдЪМлжЕБфЖЏЫ№вцЮЊ80ЭђдЊ(Ъевц)ЃЌДІжУЙЬЖЈзЪВњШЁЕУЕФЪевцЮЊ25ЭђдЊЃЌвђЮЅдМжЇИЖЗЃПю15ЭђдЊЁЃИУЦѓвЕ2009ФъЕФгЊвЕРћШѓЮЊ()ЭђдЊЁЃ #

A.370

#

B.330

#

C.320 #

D.390 #

ЁОе§ШЗД№АИЁПЃКA #

ЁОВЮПМНтЮіЁПЃК #

ЯњЪлЩЬЦЗЪеШыМЦШыжїгЊвЕЮёЪеШыЃЌЯњЪлЩЬЦЗГЩБОМЦШыжїгЊвЕЮёГЩБОЃЌЙуИцаћДЋЗбМЦШыЯњЪлЗбгУЃЌЙмРэШЫдБЙЄзЪМЦШыЙмРэЗбгУЃЌНшПюРћЯЂЗбгУМЦШыВЦЮёЗбгУЃЌЙЩЦБЭЖзЪЪевцМЦШыЭЖзЪЪевцЃЌДІжУЙЬЖЈзЪВњШЁЕУЕФЪевцМЦШыгЊвЕЭтЪеШыЃЌвђЮЅдМжЇИЖЕФЗЃПюМЦШыЕНгЊвЕЭтжЇГіЁЃ

вђДЫИУЦѓвЕ2009ФъЕФгЊвЕРћШѓ=1 000-600-20-50-10+40-70+80=370(ЭђдЊ)ЁЃ

#

Ек20ЬтЃКФГЦѓвЕ“ЩњВњГЩБО”ПЦФПЕФЦкГѕгрЖюЮЊ30ЭђдЊЃЌБОЦкЮЊЩњВњВњЦЗЗЂЩњжБНгВФСЯЗбгУ50ЭђдЊЃЌжБНгШЫЙЄЗбгУ12ЭђдЊЃЌжЦдьЗбгУ15ЭђдЊЃЌЦѓвЕааеўЙмРэЗбгУ10ЭђдЊЃЌБОЦкНсзЊЭъЙЄВњЦЗГЩБОЮЊ55ЭђдЊЁЃМйЖЈИУЦѓвЕжЛЩњВњвЛжжВњЦЗЃЌЦкФЉ“ЩњВњГЩБО”ПЦФПЕФгрЖюЮЊ()ЭђдЊЁЃ #

A. 25

B. 55 #

C. 5 #

D. 52

#

ЁОе§ШЗД№АИЁПЃКD

ЁОВЮПМНтЮіЁПЃК #

“ЩњВњГЩБО”ПЦФПЕФЦкФЉгрЖю=30+50+12+15-55=52(ЭђдЊ)ЁЃааеўЙмРэЗбгУЪєгкЦкМфЗбгУЃЌгІжБНгМЦШыЕБЦкЫ№вцЃЌВЛМЦШы“ЩњВњГЩБО”ЁЃ #

[page]

ЖўЁЂЖрЯюбЁдёЬт(ЙВ15аЁЬтЃЌУПЬт2ЗжЁЃУПЬтЕФБИбЁД№АИжагаСНИіЛђСНИівдЩЯЗћКЯЬтвтЁЃШЋВПбЁЖдЕФЃЌЕУ2Зж;ДэбЁЛђЕБбЁЕФЃЌВЛЕУЗж;ЩйбЁЧвбЁдёе§ШЗЕФЃЌУПИібЁЯюЕУ0.5ЗжЁЃ)

#

Ек21ЬтЃКЯТСаЪєгкдЪМЦОжЄЩѓКЫЕФжївЊФкШнга()ЁЃ #

A.КЯЗЈад

#

B.КЯРэад #

C.е§ШЗад

#

D.МАЪБад #

ЁОе§ШЗД№АИЁПЃКABCD #

ЁОВЮПМНтЮіЁПЃК

#

дЪМЦОжЄЩѓКЫЕФФкШнАќРЈЃК(1)ецЪЕад;(2)КЯЗЈад;(3)КЯРэад;(4)Эъећад;(5)е§ШЗад;(6)МАЪБадЁЃ

#

Ек22ЬтЃКзмЗжРреЫЛЇгыУїЯИЗжРреЫЛЇЦНааЕЧМЧЕФвЊЕуАќРЈ()ЁЃ

A.вРОнЯрЭЌ

#

B.ЗНЯђЯрЭЌ

C.ЦкМфЯрЭЌ

D.Н№ЖюЯрЕШ #

ЁОе§ШЗД№АИЁПЃКABCD

ЁОВЮПМНтЮіЁПЃК

змЗжРреЫЛЇгыУїЯИЗжРреЫЛЇЕФЦНааЕЧМЧАќРЈвРОнЯрЭЌЁЂЗНЯђЯрЭЌЁЂЦкМфЯрЭЌКЭН№ЖюЯрЕШЁЃ #

Ек23ЬтЃКЯТСаИїЯюжаЃЌвЛАугІВЩгУЪ§СПН№ЖюЪНУїЯИеЫЕЧМЧЕФга()ЁЃ

#

A.ПтДцЩЬЦЗ

#

B.дВФСЯ #

C.гІЪееЫПю #

D.ЙЬЖЈзЪВњ

ЁОе§ШЗД№АИЁПЃКAB #

ЁОВЮПМНтЮіЁПЃК #

гІЪееЫПювЛАуВЩгУШ§РИЪНУїЯИЗжРреЫЃЌЙЬЖЈзЪВњвЛАуВЩгУПЈЦЌЪНУїЯИеЫЁЃ

#

Ек24ЬтЃКЯТСаОМУвЕЮёжаЃЌЛсЕМжТЦѓвЕзЪВњзмЖюЗЂЩњБфЛЏЕФОМУвЕЮёга()ЁЃ

#

A.жЇИЖЩЯЦквбШыПтЕФдВФСЯМлПю20 000дЊ

#

B.жЇИЖБОЦкгІНЛдіжЕЫА2 000дЊ #

C.ЙКШывЛХњЪлМлЮЊ5 000дЊЕФдВФСЯЃЌЛѕПювбИЖ(ВЛПМТЧдіжЕЫА) #

D.дЄИЖЛѕПю10 000дЊ #

ЁОе§ШЗД№АИЁПЃКAB #

ЁОВЮПМНтЮіЁПЃК

#

жЇИЖЩЯЦквбШыПтЕФдВФСЯМлПюЃЌвЛЗНУцМѕЩйЦѓвЕЕФЛѕБвзЪН№ЃЌСэвЛЗНУцМѕЩйЦѓвЕЕФеЎЮёЃЌЕМжТЦѓвЕзЪВњзмЖюМѕЩйЁЃжЇИЖБОЦкгІНЛдіжЕЫАЃЌвЛЗНУцМѕЩйЦѓвЕЕФЛѕБвзЪН№ЃЌСэвЛЗНУцМѕЩйЦѓвЕЕФеЎЮёЃЌЕМжТЦѓвЕзЪВњзмЖюМѕЩйЁЃдкЙКТђЕФдВФСЯПювбИЖПюЕФЧщПіЯТЃЌвЛЗНУцМѕЩйЦѓвЕЕФЛѕБвзЪН№ЃЌСэвЛЗНУцдіМгЦѓвЕЕФДцЛѕЃЌЦѓвЕзЪВњдіМѕзмЖюЯрЕШЃЌВЛЛсЕМжТЦѓвЕзЪВњзмЖюЗЂЩњБфЛЏЁЃдЄИЖЛѕПюЃЌвЛЗНУцМѕЩйЦѓвЕЕФЛѕБвзЪН№ЃЌСэвЛЗНУцдіМгЦѓвЕЕФеЎШЈЃЌЦѓвЕзЪВњдіМѕзмЖюЯрЕШЃЌВЛЛсЕМжТЦѓвЕзЪВњзмЖюЗЂЩњБфЛЏЁЃ

#

Ек25ЬтЃКЯТСаИїЯюжаЃЌФмв§Ц№ШЈвцЗЈКЫЫуЕФГЄЦкЙЩШЈЭЖзЪеЫУцМлжЕЗЂЩњБфЖЏЕФга()ЁЃ

#

A.БЛЭЖзЪЕЅЮЛЪЕЯжОЛРћШѓ

B.БЛЭЖзЪЕЅЮЛаћИцЗЂЗХЙЩЦБЙЩРћ #

C.БЛЭЖзЪЕЅЮЛаћИцЗЂЗХЯжН№ЙЩРћ

#

D.БЛЭЖзЪЕЅЮЛГ§ОЛЫ№вцЭтЕФЦфЫћЫљгаепШЈвцБфЖЏ

#

ЁОе§ШЗД№АИЁПЃКACD #

ЁОВЮПМНтЮіЁПЃК #

бЁЯюAЃК

#

НшЃКГЄЦкЙЩШЈЭЖзЪ——Ы№вцЕїећ #

ДћЃКЭЖзЪЪевц

бЁЯюBЃЌДЫЪБЭЖзЪЗНВЛгУзіеЫЮёДІРэЁЃ #

бЁЯюCЃК

НшЃКгІЪеЙЩРћ #

ДћЃКГЄЦкЙЩШЈЭЖзЪ——Ы№вцЕїећ

бЁЯюDЃК #

НшЃКГЄЦкЙЩШЈЭЖзЪ——ЦфЫћШЈвцБфЖЏ

#

ДћЃКзЪБОЙЋЛ§

ЛђепзіЯрЗДЕФЗжТМЁЃ #

[page]

#

Ек26ЬтЃКЯТСаИїЯюЗбгУЃЌгІЭЈЙ§“ЙмРэЗбгУ”ПЦФПКЫЫуЕФга()ЁЃ

A.ЫпЫЯЗб #

B.ЮоаЮзЪВњПЊЗЂЕФбаОПЗбгУ #

C.вЕЮёеаД§Зб #

D.ШеГЃОгЊЛюЖЏЦИЧыжаНщЛњЙЙЗб

#

ЁОе§ШЗД№АИЁПЃКABCD #

ЁОВЮПМНтЮіЁПЃК

ЮоаЮзЪВњЕФбаОПЗбгУзюжеЖМЪЧвЊМЦШыЙмРэЗбгУЁЃ #

Ек27ЬтЃКФГЦѓвЕ2004Фъ7дТ1ШеДгвјааНшШыЦкЯоЮЊ5ФъЕФГЄЦкНшПю400ЭђдЊЃЌБржЦ2008Фъ12дТ31ШезЪВњИКеЎБэЪБЃЌДЫЯюНшПюВЛгІЬюШыЕФБЈБэЯюФПга()ЁЃ #

A.ЖЬЦкНшПю

#

B.ГЄЦкНшПю #

C.ЦфЫћГЄЦкИКеЎ #

D.вЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎ #

ЁОе§ШЗД№АИЁПЃКABC

ЁОВЮПМНтЮіЁПЃК

2004Фъ7дТ1ШеДгвјааНшШыЦкЯоЮЊ5ФъЕФГЄЦкНшПюЃЌИУЯюНшПюЕН2008Фъ12дТ31ШеЛЙга6ИідТЕФЪБМфОЭвЊЕНЦкЃЌдђИУЯюНшПюгІЬюШы2008ФъЖШзЪВњИКеЎБэжаЕФ“вЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎ”ЯюФПжаЁЃ #

Ек28ЬтЃКЯТСаЯюФПжаЃЌгІМЦШыЦфЫћвЕЮёЪеШыЕФЪЧ()ЁЃ

A.зЊШУЮоаЮзЪВњЫљгаШЈЪеШы #

B.ГізтЙЬЖЈзЪВњЪеШы

#

C.ЗЃПюЪеШы

#

D.ЯњЪлдВФСЯЪеШы #

ЁОе§ШЗД№АИЁПЃКBD

ЁОВЮПМНтЮіЁПЃК

ЗЃПюЪеШыЁЂзЊШУЮоаЮзЪВњЫљгаШЈЪеШыОљЪєгкгЊвЕЭтЪеШыКЫЫуЕФФкШнЁЃЙЬЖЈзЪВњЕФГізтЪеШыКЭЯњЪлдВФСЯЪєгкЦфЫћвЕЮёЪеШыКЫЫуЕФФкШнЁЃ

Ек29ЬтЃКЯТСаИїЯюЃЌЙЙГЩЦѓвЕСєДцЪевцЕФга()ЁЃ

A.зЪБОвчМл

#

B.ЮДЗжХфРћШѓ

#

C.ШЮвтгЏгрЙЋЛ§

D.ЗЈЖЈгЏгрЙЋЛ§ #

ЁОе§ШЗД№АИЁПЃКBCD

#

ЁОВЮПМНтЮіЁПЃК #

СєДцЪевцАќРЈЮДЗжХфРћШѓгыгЏгрЙЋЛ§ЃЌбЁЯюAЪєгкзЪБОЙЋЛ§ВЛЪєгкСєДцЪевцЁЃ #

Ек30ЬтЃКЯТСагыЙЬЖЈзЪВњЙКНЈЯрЙиЕФжЇГіЯюФПжаЃЌЙЙГЩвЛАуФЩЫАЦѓвЕЙЬЖЈзЪВњМлжЕЕФга()ЁЃ #

A.ГЕСОЙКжУЫА

B.жЇИЖЕФИћЕиеМгУЫА

C.НјПкЩшБИЕФЙиЫА #

D.здгЊдкНЈЙЄГЬДяЕНдЄЖЈПЩЪЙгУзДЬЌЧАЗЂЩњЕФНшПюРћЯЂ(ЗћКЯзЪБОЛЏЬѕМў) #

ЁОе§ШЗД№АИЁПЃКABCD #

ЁОВЮПМНтЮіЁПЃК #

жЇИЖЕФГЕСОЙКжУЫАЪЧгІИУМЧШыЕНЙЬЖЈзЪВњЕФГЩБО;жЇИЖЕФИћЕиеМгУЫАгІМЦШыдкНЈЙЄГЬЃЌзюжеаЮГЩЙЬЖЈзЪВњГЩБО;НјПкЮязЪЕФЙиЫАгІМЦШыНјПкЮязЪЕФГЩБО;ЖдЗћКЯзЪБОЛЏЬѕМўЕФздгЊЙЄГЬЯюФПЩцМАЕФНшПюЗбгУЃЌдкзЪВњДяЕНдЄЖЈПЩЪЙгУзДЬЌЧАЗЂЩњЕФНшПюРћЯЂЃЌгІНЋЦфМЦШыдкНЈЙЄГЬГЩБОЃЌзюжеаЮГЩЙЬЖЈзЪВњМлжЕЁЃ #

[page] #

Ек31ЬтЃКжЦдьЗбгУЕФЗжХфЗНЗЈга()ЁЃ

#

A.ЛњЦїЙЄЪББШР§ЗЈ #

B.ЩњВњЙЄШЫЙЄзЪБШР§ЗЈ

C.ЩњВњЙЄШЫЙЄЪББШР§ЗЈ

#

D.жБНгГЩБОБШР§ЗЈ

#

ЁОе§ШЗД№АИЁПЃКABCD

#

Ек32ЬтЃКЯТСаИїжжЮязЪжаЃЌЦкФЉгІЕБдкзЪВњИКеЎБэДцЛѕЯюФПжаЗДгГЕФга()ЁЃ #

A.ВФСЯГЩБОВювь

B.ДцЛѕЕјМлзМБИ #

C.ЩњВњГЩБО

D.ЩЬЦЗНјЯњВюМл #

ЁОе§ШЗД№АИЁПЃКABCD

#

Ек33ЬтЃКЯТСаИїЯюЃЌЪєгкЯжН№СїСПБэжаЯжН№МАЯжН№ЕШМлЮяЕФга()ЁЃ

#

A.ПтДцЯжН№

B.ЦфЫћЛѕБвзЪН№

C.3ИідТФкЕНЦкЕФеЎШЏЭЖзЪ #

D.ЫцЪБгУгкжЇИЖЕФвјааДцПю #

ЁОе§ШЗД№АИЁПЃКABCD #

ЁОВЮПМНтЮіЁПЃК #

ЦѓвЕЕФЯжН№МАЯжН№ЕШМлЮяАќКЌПтДцЯжН№ЁЂЫцЪБгУгкжЇИЖЕФвјааДцПюЁЂЦфЫћЛѕБвзЪН№вдМА3ИідТФкЕНЦкЕФеЎШЏЭЖзЪЁЃ

Ек34ЬтЃКЯТСаИїЯюжаЃЌЦѓвЕВЛгІШЗШЯЮЊЕБЦкЭЖзЪЪевцЕФга()ЁЃ #

A.ВЩгУГЩБОЗЈКЫЫуЪББЛЭЖзЪЕЅЮЛНгЪмЕФЗЧЯжН№зЪВњОшдљ

#

B.ВЩгУГЩБОЗЈКЫЫуЪБЭЖзЪЕБФъЪеЕНБЛЭЖзЪЕЅЮЛЗжХфЕФЩЯФъЖШЯжН№ЙЩРћ #

C.вбМЦЬсМѕжЕзМБИЕФГЄЦкЙЩШЈЭЖзЪМлжЕгжЛжИД

D.ЪеЕНАќКЌдкГЄЦкЙЩШЈЭЖзЪЙКТђМлПюжаЕФЩаЮДСьШЁЕФЯжН№ЙЩРћ #

ЁОе§ШЗД№АИЁПЃКABCD #

ЁОВЮПМНтЮіЁПЃК #

бЁЯюAЃКВЛгУзіДІРэЁЃ #

бЁЯюBЃКгІИУГхМѕГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБОЁЃ

#

НшЃКгІЪеЙЩРћ

ДћЃКГЄЦкЙЩШЈЭЖзЪ

#

бЁЯюCЃКГЄЦкЙЩШЈЭЖзЪЕФМѕжЕзМБИвЛОМЦЬсВЛЕУзЊЛиЃЌЫљвдВЛгУзіДІРэЁЃ #

бЁЯюDЃК #

НшЃКвјааДцПю

#

ДћЃКгІЪеЙЩРћ #

Ек35ЬтЃКЯТСаИїЯюжаЃЌЪєгкеўИЎВЙжњЕФга()ЁЃ

A.жБНгМѕУтЕФЫАПю

#

B.ВЦеўВІПю #

C.ЫАЪеЗЕЛЙ

#

D.ааеўЛЎВІЕФЭСЕиЪЙгУШЈ

ЁОе§ШЗД№АИЁПЃКBCD

ЁОВЮПМНтЮіЁПЃК #

жБНгМѕУтЕФЫАПюеўИЎЮДжБНгЯђЦѓвЕЮоГЅЬсЙЉзЪВњЃЌВЛзїЮЊеўИЎВЙжњЁЃ #

[page]

Ш§ЁЂХаЖЯЬт(ЙВ10аЁЬтЃЌУПЬт1ЗжЁЃЧыИљОнХаЖЯНсЙћЃЌгУ“√”БэЪОе§ШЗЃЌгУ“×”БэЪОДэЮѓЁЃВЛД№ВЛЕУЗжЃЌХаЖЯДэЮѓПл1ЗжЃЌБОЬтзмЗжзюЖрПлжССуЗжЁЃ)

#

Ек36ЬтЃКзЪВњвЊЫиЪЧЖЏЬЌвЊЫиЃЌЗДгГФГвЛЪБЦкЦѓвЕЕФВЦЮёзДПіЁЃ() #

ЁОе§ШЗД№АИЁПЃК× #

ЁОВЮПМНтЮіЁПЃК

#

зЪВњвЊЫиЪЧОВЬЌвЊЫиЃЌЗДгГЦѓвЕвЛЖЈЪБЕуЕФВЦЮёзДПіЃЌВЂВЛЪЧвЛЖЈЪБМфЕФВЦЮёзДПіЁЃ

Ек37ЬтЃКЦѓвЕДІжУЮоаЮзЪВњаЮГЩЕФОЛЫ№ЪЇгІМЦШыгЊвЕЭтжЇГіЁЃ() #

ЁОе§ШЗД№АИЁПЃК× #

ЁОВЮПМНтЮіЁПЃК

#

ЩњВњОгЊЦкМфЃЌЦѓвЕДІжУЮоаЮзЪВњаЮГЩЕФОЛЫ№вцгІМЦШыгЊвЕЭтЪеШыЛђгЊвЕЭтжЇГі;ГяНЈЦкМфЮоаЮзЪВњДІжУОЛЫ№вцгІМЦШыЙмРэЗбгУЁЃ #

Ек38ЬтЃКВњЦЗГЩБОЪЧгЩЗбгУЙЙГЩЕФЃЌвђДЫЦѓвЕЗЂЩњЕФЗбгУОЭЪЧВњЦЗГЩБОЁЃ() #

ЁОе§ШЗД№АИЁПЃК× #

ЁОВЮПМНтЮіЁПЃК

ЗбгУКЭВњЦЗГЩБОжЎМфМШгаСЊЯЕгжгаЧјБ№ЁЃЗбгУжаЕФВњЦЗЩњВњЗбгУЪЧЙЙГЩВњЦЗГЩБОЕФЛљДЁЃЌЖјЦкМфЗбгУжБНгМЦШыЕБЦкЫ№вцЃЌВЛМЦШыВњЦЗГЩБОЁЃЦкМфЗбгУЪЧАДЪБЦкЙщМЏЕФЃЌЖјВњЦЗГЩБОЪЧАДВњЦЗЖдЯѓЙщМЏЕФЁЃвЛжжВњЦЗГЩБОПЩФмАќРЈМИИіЪБЦкЕФЗбгУЃЌвЛИіЪБЦкЕФЗбгУПЩФмЗжХфИјМИИіЪБЦкЭъЙЄЕФВњЦЗЁЃ

Ек39ЬтЃКЦѓвЕЗЂЩњЕФгЊвЕЭтЪеШыЃЌдкЯрЖдЕФЛсМЦЦкМфЃЌгІЕБдіМгЦѓвЕЕБЦкЕФгЊвЕРћШѓЁЃ()

ЁОе§ШЗД№АИЁПЃК× #

ЁОВЮПМНтЮіЁПЃК

гЊвЕЭтЪеШыВЛгАЯьгЊвЕРћШѓЁЃ

#

Ек40ЬтЃКЦѓвЕгІИЖИјвђНтГ§гыжАЙЄЕФРЭЮёЙиЯЕИјгшЕФВЙГЅВЛгІЭЈЙ§“гІИЖжАЙЄаНГъ”ПЦФПКЫЫуЁЃ()

ЁОе§ШЗД№АИЁПЃК× #

ЁОВЮПМНтЮіЁПЃК

#

гІИЖжАЙЄаНГъАќРЈжАЙЄдкжАЦкМфКЭРыжАКѓЬсЙЉИјжАЙЄЕФШЋВПЛѕБвадаНГъКЭЗЧЛѕБвадИЃРћЃЌвВАќРЈНтГ§РЭЮёЙиЯЕИјгшЕФВЙГЅЁЃ

#

Ек41ЬтЃКЦѓвЕвдгЏгрЙЋЛ§ЯђЭЖзЪепЗжХфЯжН№ЙЩРћЃЌВЛЛсв§Ц№СєДцЪевцзмЖюЕФБфЖЏЁЃ()

#

ЁОе§ШЗД№АИЁПЃК× #

ЁОВЮПМНтЮіЁПЃК #

СєДцЪевцАќРЈЮДЗжХфРћШѓКЭгЏгрЙЋЛ§ЃЌвдгЏ|РДдДПМЪдДѓ|грЙЋЛ§ЯђЭЖзЪепЗжХфЯжН№ЙЩРћЕМжТгЏгрЙЋЛ§МѕЩйЃЌЫљвдСєДцЪевцзмЖюМѕЩйЁЃ #

Ек42ЬтЃКдкВњЦЗЦЗжжБШжиКЭВњЦЗЕЅЮЛГЩБОВЛБфЕФЧщПіЯТЃЌВњСПдіМѕЛсЪЙГЩБОНЕЕЭЖюКЭНЕЕЭТЪЗЂЩњБфЖЏЁЃ() #

ЁОе§ШЗД№АИЁПЃК× #

ЁОВЮПМНтЮіЁПЃК #

дкВњЦЗЦЗжжБШжиКЭВњЦЗЕЅЮЛГЩБОВЛБфЕФЧщПіЯТЃЌВњСПдіМѕЛсЪЙГЩБОНЕЕЭЖюЗЂЩњЭЌБШР§ЕФдіМѕ;ЕЋгЩгкАДЩЯФъЪЕМЪЦНОљЕЅЮЛГЩБОМЦЫуЕФБОФъРлМЦзмГЩБОвВЗЂЩњЭЌБШР§діМѕЃЌЙЪВЛЛсЪЙГЩБОНЕЕЭТЪЗЂЩњБфЖЏЁЃ

Ек43ЬтЃКЯжН№елПлКЭЯњЪлелШУОљгІдкЪЕМЪЗЂЩњЪБМЦШыЕБЦкВЦЮёЗбгУЁЃ()

ЁОе§ШЗД№АИЁПЃК×

#

ЁОВЮПМНтЮіЁПЃК

#

ЯжН№елПлЃЌгІдкЪЕМЪЗЂЩњЪБМЦШыЕБЦкВЦЮёЗбгУЁЃЯњЪлелШУгІдкЪЕМЪЗЂЩњЪБГхМѕЕБЦкЯњЪлЪеШы(ЗЂЩњЯњЪлелШУЪБвбШЗШЯЯњЪлЩЬЦЗЪеШы)ЃЌЛђгІжБНгАДПлГ§елШУКѓЕФН№ЖюШЗШЯЯњЪлЩЬЦЗЪеШы(ЗЂЩњЯњЪлелШУЪБЮДШЗШЯЯњЪлЩЬЦЗЪеШы)ЁЃ

#

Ек44ЬтЃКЦѓвЕЬсЙЉРЭЮёЪБЃЌШчзЪВњИКеЎБэШеФмЖдНЛвзЕФНсЙћзїГіПЩППЙРМЦЃЌгІАДвбОЗЂЩњВЂдЄМЦФмЙЛВЙГЅЕФРЭЮёГЩБОШЗШЯЪеШыЃЌВЂАДЯрЭЌН№ЖюНсзЊГЩБОЁЃ()

#

ЁОе§ШЗД№АИЁПЃК× #

ЁОВЮПМНтЮіЁПЃК

ЦѓвЕПчЦкЬсЙЉРЭЮёЕФЃЌШчЙћзЪВњИКеЎБэШеФмЖдНЛвзЕФНсЙћзїГіПЩППЙРМЦЃЌгІИУАДЭъЙЄАйЗжБШЗЈШЗШЯЪеШыЃЌНсзЊГЩБОЁЃ #

Ек45ЬтЃКзЪВњИКеЎБэжа“гІИЖеЫПю”ЯюФПгІИљОн“гІИЖеЫПю”КЭ“дЄЪееЫПю”ЫљЪєУїЯИеЫДћЗНгрЖюКЯМЦЬюСаЁЃ() #

ЁОе§ШЗД№АИЁПЃК×

ЁОВЮПМНтЮіЁПЃКзЪВњИКеЎБэжа“гІИЖеЫПю”ЯюФПгІИљОн“гІИЖеЫПю”КЭ“дЄИЖеЫПю”ЫљЪєУїЯИеЫДћЗНгрЖюКЯМЦЬюСаЁЃ

[page]

#

ЫФЁЂМЦЫуЬт(ЙВ6ЬтЃЌКЯМЦ24ЗжЁЃ) #

Ек46ЬтЃКМзЙЋЫОЖдЭтЬсЙЉжаЦкВЦЮёЛсМЦБЈИцЃЌ2008Фъ3дТ25ШеЙКШыввЙЋЫОЙЩЦБ20ЭђЙЩЛЎЗжЮЊНЛвзадН№ШкзЪВњЃЌжЇИЖМлПюзмЖюЮЊ175.52ЭђдЊЃЌЦфжаАќРЈжЇИЖЕФНЛвзЗб0.52ЭђдЊЃЌЙКТђМлПюжаАќКЌвбаћИцЩаЮДЗЂЗХЕФЯжН№ЙЩРћ4ЭђдЊЁЃ4дТ10ШеЃЌМзЙЋЫОЪеЕНввЙЋЫОЯжН№ЙЩРћ4ЭђдЊЁЃ2008Фъ6дТ30ШеЃЌввЙЋЫОЙЩЦБЪеХЬМлЮЊУПЙЩ6.25дЊЁЃ2008Фъ11дТ10ШеЃЌМзЙЋЫОНЋввЙЋЫОЙЩЦБШЋВПЖдЭт**ЃЌМлИёЮЊУПЙЩ9.18дЊЃЌжЇИЖНЛвзЗбгУ0.54ЭђдЊЁЃ #

вЊЧѓЃК(1)БржЦМзЙЋЫОЙКШыЙЩЦБЕФЛсМЦЗжТМЁЃ

(2)БржЦ4дТ10ШеМзЙЋЫОЪеЕНЙЩРћЕФЛсМЦЗжТМЁЃ #

(3)БржЦ6дТ30ШеМзЙЋЫОШЗШЯЙЋдЪМлжЕБфЖЏЕФЛсМЦЗжТМЁЃ #

(4)БржЦ11дТ10ШеМзЙЋЫО**ЙЩЦБЕФЛсМЦЗжТМЁЃ

#

ЁОВЮПМНтЮіЁПЃК

(1)НшЃКНЛвзадН№ШкзЪВњ——ГЩБО (175.52-0.52-4)171 #

ЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 0.52

гІЪеЙЩРћЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 4

#

ДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 175.52

#

(2)НшЃКвјааДцПюЁЁЁЁ4

#

ДћЃКгІЪеЙЩРћЁЁЁЁ4

#

(3)НшЃКЙЋдЪМлжЕБфЖЏЫ№вцЁЁ (6.25×20-171=-46)46 #

ДћЃКНЛвзадН№ШкзЪВњ——ЙЋдЪМлжЕБфЖЏЁЁЁЁЁЁЁЁЁЁЁЁ46

(4)НшЃКвјааДцПю (9.18×20-0.54=183.06)183.06

НЛвзадН№ШкзЪВњ——ЙЋдЪМлжЕБфЖЏЁЁЁЁЁЁ46

ДћЃКНЛвзадН№ШкзЪВњ——ГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁ171

#

ЙЋдЪМлжЕБфЖЏЫ№вцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 46

#

ЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ12.06

#

Ек47ЬтЃКМзЁЂввСНЙЋЫОЧЉЖЉСЫвЛЗн400ЭђдЊЕФРЭЮёКЯЭЌЃЌМзЙЋЫОЮЊввЙЋЫОПЊЗЂвЛЬзШэМўЯЕЭГ(вдЯТМђГЦЯюФП)ЁЃ2006Фъ3дТ2ШеЯюФППЊЗЂЙЄзїПЊЪМЃЌдЄМЦ2008Фъ2дТ26ШеЭъЙЄЁЃдЄМЦПЊЗЂЭъГЩИУЯюФПЕФзмГЩБОЮЊ360ЭђдЊЁЃЦфЫћгаЙизЪСЯШчЯТЃК(1)2006Фъ3дТ30ШеЃЌМзЙЋЫОдЄЪеввЙЋЫОжЇИЖЕФЯюФППю170ЭђдЊДцШывјааЁЃ(2)2006ФъМзЙЋЫОЮЊИУЯюФПЪЕМЪЗЂЩњРЭЮёГЩБО126ЭђдЊЁЃ(3)жС2007Фъ12дТ31ШеЃЌМзЙЋЫОЮЊИУЯюФПРлМЦЪЕМЪЗЂЩњРЭЮёГЩБО315ЭђдЊЁЃ(4)МзЙЋЫОдк2006ФъЁЂ2007ФъФЉОљФмЖдИУЯюФПЕФНсЙћгшвдПЩППЙРМЦЁЃ #

вЊЧѓЃК(1)МЦЫуМзЙЋЫО2006ФъЁЂ2007ФъИУЯюФПЕФЭъГЩГЬЖШЁЃ

(2)МЦЫуМзЙЋЫО2006ФъЁЂ2007ФъИУЯюФПШЗШЯЕФЪеШыКЭЗбгУЁЃ #

(3)БржЦМзЙЋЫО2006ФъЪеЕНЯюФППюЁЂШЗШЯЪеШыКЭЗбгУЕФЛсМЦЗжТМЁЃ

(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО) #

ЁОВЮПМНтЮіЁПЃК #

(1)Ђй2006ФъИУЯюФПЕФЭъГЩГЬЖШ=126/360×100%=35% #

Ђк2007ФъИУЯюФПЕФЭъГЩГЬЖШ=315/360×100%=87.5%

#

(2)Ђй2006ФъИУЯюФПЕФЪеШы=400×35%=140(ЭђдЊ)

#

Ђк2006ФъИУЯюФПЕФЗбгУ=360×35%=126(ЭђдЊ)

Ђл2007ФъИУЯюФПЕФЪеШы=400×87.5%-140=210(ЭђдЊ)

Ђм2007ФъИУЯюФПЕФЗбгУ=360×87.5%-126=189(ЭђдЊ)

#

(3)

ЂйНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁ170 #

ДћЃКдЄЪееЫПюЁЁЁЁЁЁЁЁЁЁ170 #

ЂкНшЃКдЄЪееЫПюЁЁЁЁЁЁЁЁЁЁ140

#

ДћЃКжїгЊвЕЮёЪеШыЁЁЁЁЁЁ140

#

ЂлНшЃКжїгЊвЕЮёГЩБОЁЁЁЁЁЁ126

ДћЃКРЭЮёГЩБОЁЁЁЁЁЁЁЁЁЁ126 #

зЂвтЃКвђЮЊБОЬтУЛгаОпЬхИјГіИУЯюФПЪЧМзЙЋЫОЕФжїгЊвЕЮёЛЙЪЧЗЧжїгЊвЕЮёЃЌЫљвдШЗШЯЕФЪеШыЪБПЩвдЭЈЙ§жїгЊвЕЮёЪеШыПЦФПКЫЫувВПЩвдЭЈЙ§ЦфЫћвЕЮёЪеШыПЦФПКЫЫуЃЌЯргІЕФГЩБОвВПЩвдЭЈЙ§жїгЊвЕЮёГЩБОЛђЦфЫћвЕЮёГЩБОПЦФПКЫЫу;ЛЙгаЬтФПжавВУЛгаИјГіЦѓвЕЪЧЗёЛсзЈЩшдЄЪееЫПюПЦФПЃЌШчЙћВЛзЈЩшдЄЪееЫПюПЦФПФЧУДдЄЪеПюЯювВПЩвдЭЈЙ§гІЪееЫПюПЦФПКЫЫуЁЃ

#

Ек48ЬтЃКДѓКЃЙЋЫО2007ФъЖШКЭ2008ФъЖШЕФгаЙизЪСЯШчЯТЃК(1)2007ФъФъГѕЮДЗжХфРћШѓЮЊ400ЭђдЊЃЌБОФъРћШѓзмЖюЮЊ1200ЭђдЊЃЌЪЪгУЕФЦѓвЕЫљЕУЫАЫАТЪЮЊ25%ЁЃАДЫАЗЈЙцЖЈБОФъЖШзМгшПлГ§ЕФвЕЮёеаД§ЗбЮЊ40ЭђдЊЃЌЪЕМЪЗЂЩњвЕЮёеаД§Зб60ЭђдЊ;ЙњПтШЏРћЯЂЪеШыЮЊ40ЭђдЊ;ЦѓвЕеЎШЏРћЯЂЪеШы50ЭђдЊЁЃГ§ДЫжЎЭтЃЌВЛДцдкЦфЫћФЩЫАЕїећвђЫиЁЃ(2)2008Фъ2дТ6ШеЖЪТЛсЬсЧыЙЩЖЋДѓЛс2007ФъРћШѓЗжХфвщАИЃКАД2007ФъЫАКѓРћШѓЕФ10%ЬсШЁЗЈЖЈгЏгрЙЋЛ§;ЯђЭЖзЪепаћИцЗжХфЯжН№ЙЩРћ80ЭђдЊЁЃ(3)2008Фъ3дТ6ШеЙЩЖЋДѓЛсХњзМЖЪТЛсЬсЧыЙЩЖЋДѓЛс2007ФъРћШѓЗжХфЗНАИЃКАД2007ФъЫАКѓРћШѓЕФ10%ЬсШЁЗЈЖЈгЏгрЙЋЛ§;ЯђЭЖзЪепаћИцЗжХфЯжН№ЙЩРћ100ЭђдЊЁЃ #

вЊЧѓЃК #

(1)МЦЫуДѓКЃЙЋЫОБОЦкЫљЕУЫАЗбгУЃЌВЂБржЦЯргІЕФЛсМЦЗжТМ;

(2)ИљОн2008Фъ2дТ6ШеЖЪТЛсЬсЧыЙЩЖЋДѓЛс2007ФъРћШѓЗжХфвщАИЃЌБржЦЯргІЕФЛсМЦЗжТМ; #

(3)ИљОн2008Фъ3дТ6ШеЙЩЖЋДѓЛсХњзМЖЪТЛсЬсЧыЙЩЖЋДѓЛс2007ФъРћШѓЗжХфЗНАИЃЌБржЦДѓКЃЙЋЫОЯђЭЖзЪепаћИцЗжХфЯжН№ЙЩРћЕФЛсМЦЗжТМ;

(4)МЦЫуФъФЉЮДЗжХфРћШѓЁЃ

#

(Г§“ЫљЕУЫАЗбгУ”КЭ“гІИЖЙЩРћ”ПЦФПЭтЃЌЦфЫћПЦФПОљашвЊаДГіЖўМЖУїЯИПЦФПЁЃН№ЖюЕЅЮЛгУЭђдЊБэЪО)

#

ЁОВЮПМНтЮіЁПЃК #

(1)МЦЫуДѓКЃЙЋЫОБОЦкЫљЕУЫАЗбгУЃЌВЂБржЦЯргІЕФЛсМЦЗжТМ

#

ДѓКЃЙЋЫОЫљЕУЫАЗбгУ=гІНЛЫљЕУЫА

=(1200+60-40-40)×25%=295(ЭђдЊ) #

НшЃКЫљЕУЫАЗбгУ295

ДћЃКгІНЛЫАЗб—гІНЛЫљЕУЫА295

#

НшЃКБОФъРћШѓ295

#

ДћЃКЫљЕУЫАЗбгУ295

НшЃКБОФъРћШѓ905ЁЁ(1200-295) #

ДћЃКРћШѓЗжХф—ЮДЗжХфРћШѓ905

#

(2)ИљОн2008Фъ2дТ6ШеЖЪТЛсЬсЧыЙЩЖЋДѓЛс2007ФъРћШѓЗжХфвщАИЃЌБржЦДѓКЃЙЋЫОЬсШЁЗЈЖЈгЏгрЙЋЛ§ЕФЛсМЦЗжТМЁЃ

НшЃКРћШѓЗжХф—ЬсШЁЗЈЖЈгЏгрЙЋЛ§90.5(905×10%) #

ДћЃКгЏгрЙЋЛ§—ЗЈЖЈгЏгрЙЋЛ§ 90.5

#

НшЃКРћШѓЗжХф—ЮДЗжХфРћШѓ90.5 #

ДћЃКРћШѓЗжХф—ЬсШЁЗЈЖЈгЏгрЙЋЛ§ 90.5 #

(3)ИљОн2008Фъ3дТ6ШеЙЩЖЋДѓЛсХњзМЖЪТЛсЬсЧыЙЩЖЋДѓЛс2007ФъРћШѓЗжХфЗНАИЃЌБржЦДѓКЃЙЋЫОЯђЭЖзЪепаћИцЗжХфЯжН№ЙЩРћЕФЛсМЦЗжТМЁЃ #

НшЃКРћШѓЗжХф—гІИЖЯжН№ЙЩРћ100 #

ДћЃКгІИЖЙЩРћ100 #

НшЃКРћШѓЗжХф—ЮДЗжХфРћШѓ100 #

ДћЃКРћШѓЗжХф—гІИЖЯжН№ЙЩРћ100

(4)ФъФЉЮДЗжХфРћШѓ #

=400+905-90.5-100=1114.5(ЭђдЊ)

[НтЮі] БОЬтФПвЕЮё(2)КЭ(3)

вЕЮё(3)зіСЫЯжН№ЙЩРћЕФДІРэЃЌвЕЮё(2)УЛгаДІРэЃЌдвђШчЯТЃК #

ЙиМќдкгкЪЧЫЬсГіЗНАИЪБзіДІРэЃЌЖЪТЛсЬсГіЕФЗжХфЙЩРћЕФЗНАИЪБВЛФмзіДІРэЃЌжЛгаЕШЙЩЖЋДѓЛсХњзМКѓВХзіДІРэЁЃЬтФПжаШчЙћЪЧЙЩЖЋДѓЛсХњзМСЫЙЩРћЗжХфЗНАИЃЌОЭзіДІРэ;ШчЙћЫЕЕФЪЧЖЪТЛсЬсШЁСЫЙЩРћЗжХфЗНАИдђВЛзіДІРэЃЌПЩвдНсКЯ2009ФъНЬВФP151ЕЙЪ§ЕкЖўздШЛЖЮРэНтЁЃ #

Ек49ЬтЃКЦѓвЕздаабажЦПЊЗЂвЛЯюММЪѕЃЌОЩъЧыЛёЕУзЈРћШЈЁЃгаЙизЪСЯШчЯТЃК(1)2008Фъ5дТ1ШевдвјааДцПюжЇИЖбаОПЗбгУ9 000дЊ;(2)2008Фъ12дТ1ШевдвјааДцПюжЇИЖТЩЪІЗб5 800дЊЃЌзЂВсЗб200дЊЃЌЮоаЮзЪ**ШеДяЕНдЄЖЈПЩЪЙгУзДЬЌ;(3)ЦѓвЕАДЙцЖЈдк5ФъФкЦНОљЗжЬЏЃЌВЂгкУПдТФЉЬЏЯњ;(4)2009Фъ7дТ1ШеЃЌЦѓвЕЮЊБЃГжДЫзЈРћШЈЕФЯШНјадЃЌНјааКѓајбаОПЃЌЗЂЩњбаОПЗбгУ3 000дЊЃЌвдвјааДцПюжЇИЖ;(5)2009Фъ12дТ1ШеЃЌЦѓвЕвд18 000дЊНЋДЫзЈРћ**ИјAЙЋЫОЃЌПюЯювбДцвјаа;**ИУзЈРћШЈАД5%МЦЫугЊвЕЫАЁЃ

#

вЊЧѓЃК

#

(1)МЦЫуИУзЈРћШЈЕФШыеЫМлжЕЃЌВЂБржЦбажЦЙ§ГЬгызЂВсвЕЮёЕФЯрЙиИЖПювЕЮёЗжТМЁЃ #

(2)МЦЫуУПдТФЉЕФЬЏЯњЖюЃЌВЂБржЦЬЏЯњЗжТМЁЃ #

(3)БржЦЦѓвЕЮЊБЃГжзЈРћШЈЕФЯШНјаджЇИЖбажЦЗбЕФЗжТМЁЃ #

(4)МЦЫуИУзЈРћШЈЕФ**Ы№вцЃЌВЂБржЦЯргІЗжТМЁЃ(“гІНЛЫАЗб”ПЦФПвЊЧѓаДГіУїЯИПЦФП)

#

ЁОВЮПМНтЮіЁПЃК

(1)МЦЫуИУзЈРћШЈЕФШыеЫМлжЕЃЌВЂБржЦИЖПювЕЮёЗжТМЁЃ #

ЂйШыеЫМлжЕ=5 800+200=6 000(дЊ)

#

ЂкЯрЙиЕФЛсМЦЗжТМЃК

НшЃКбаЗЂжЇГі——ЗбгУЛЏжЇГіЁЁЁЁ9 000 #

баЗЂжЇГі——зЪБОЛЏжЇГіЁЁЁЁ6 000

ДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ15 000 #

НшЃКЙмРэЗбгУ 9 000 #

ДћЃКбаЗЂжЇГі——ЗбгУЛЏжЇГі 9 000 #

НшЃКЮоаЮзЪВњ ЁЁ6 000 #

ДћЃКбаЗЂжЇГі——зЪБОЛЏжЇГі ЁЁ6 000 #

(2)МЦЫуУПдТФЉЕФЬЏЯњЖюЃЌВЂБржЦЬЏЯњЗжТМЁЃ #

УПдТФЉЕФЬЏЯњЖю=6 000/5/12=100(дЊ)

НшЃКЙмРэЗбгУ ЁЁ100

#

ДћЃКРлМЦЬЏЯњ ЁЁ100 #

(3)вдвјааДцПюжЇИЖКѓајбажЦЗбЃК

НшЃКЙмРэЗбгУЁЁЁЁ3 000

#

ДћЃКвјааДцПюЁЁЁЁ3 000 #

(4)МЦЫуИУзЈРћШЈЕФ**Ы№вцЃЌВЂБржЦЯргІЗжТМЁЃ #

**ОЛЪевц=18 000-18 000×5%-(6 000-100×12)=12 300(дЊ)

НшЃКвјааДцПюЁЁЁЁЁЁ18 000 #

РлМЦЬЏЯњЁЁЁЁЁЁ1 200

#

ДћЃКЮоаЮзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ6 000 #

гІНЛЫАЗб——гІНЛгЊвЕЫАЁЁЁЁ900

гЊвЕЭтЪеШы——ЗЧСїЖЏзЪВњДІжУРћЕУЁЁЁЁ12 300

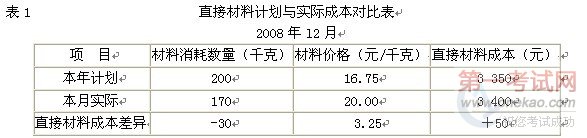

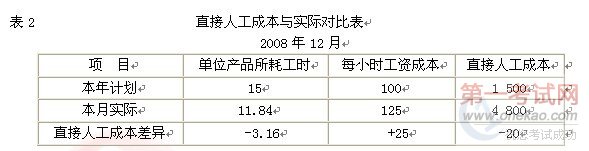

Ек50ЬтЃКМзЦѓвЕжЛЩњВњвЛжжВњЦЗ——NВњЦЗЃЌNВњЦЗ2008ФъГЩБОМЦЛЎЙцЖЈКЭ2008Фъ12дТЗнЪЕМЪЗЂЩњЕФВФСЯЯћКФСПКЭВФСЯЕЅМлШчЯТБэЫљЪОЁЃ

#

#

#

МзЙЋЫОЪЕааМЦЪБЙЄзЪжЦЖШЁЃNВњЦЗУПЬЈЫљКФЙЄЪБЪ§ЕФУПаЁЪБЙЄзЪГЩБОЕФМЦЛЎЪ§КЭЪЕМЪЪ§ШчЯТБэЫљЪОЃК #

#

#

МзЙЋЫОЪЕааМЦЪБЙЄзЪжЦЖШЁЃNВњЦЗУПЬЈЫљКФЙЄЪБЪ§ЕФУПаЁЪБЙЄзЪГЩБОЕФМЦЛЎЪ§КЭЪЕМЪЪ§ШчЯТБэЫљЪОЃК

вЊЧѓЃК #

(1) ИљОнБэ1ИјЖЈзЪСЯЃЌМЦЫуВФСЯЯћКФСПБфЖЏЁЂВФСЯМлИёБфЖЏЖджБНгВФСЯГЩБОЕФгАЯьЃЌМЦЫуСНвђЫигАЯьЕФзмЖюЃЌВЂИљОнМЦЫуНсЙћМђвЊЖджБНгВФСЯГЩБОВювьНјааЗжЮі;

#

(2) ИљОнБэ2ИјЖЈзЪСЯЃЌМЦЫуЕЅЮЛВњЦЗЫљКФЙЄЪББфЖЏЁЂУПаЁЪБЙЄзЪГЩБОБфЖЏЖджБНгШЫЙЄГЩБОЕФгАЯьЃЌМЦЫуСНвђЫигАЯьзмЖюЃЌВЂИљОнМЦЫуНсЙћМђвЊЖджБНгШЫЙЄГЩБОВювьНјааЗжЮіЁЃ

#

ЁОВЮПМНтЮіЁПЃК #

(1)ВФСЯЯћКФЪ§СПБфЖЏЕФгАЯь=(170-200)×16.75=-502.5(дЊ) #

ВФСЯМлИёБфЖЏЕФгАЯь=170×(20-16.75)=+552.5(дЊ) #

СНвђЫигАЯьГЬЖШКЯМЦ=-502.5+552.5=+50(дЊ) #

ЗжЮіЃКЭЈЙ§вдЩЯМЦЫуПЩвдПДГіЃЌNВњЦЗЕФжБНгВФСЯГЩБОЫфШЛжЛГЌжЇ50дЊЃЌВювьВЛДѓЃЌЕЋЗжЮіНсЙћБэУїЃЌгЩгкВФСЯЯћКФСПНкдМ(гЩ200ЧЇПЫНЕЮЊ170ЧЇПЫ)ЪЙВФСЯГЩБОНЕЕЭ502.5дЊ;гЩгкВФСЯМлИёЕФЬсИп(гЩ16.75дЊЬсЮЊ20дЊ)дђЪЙВФСЯГЩБОГЌжЇ552.5дЊЁЃСНепЯрЕжЃЌОЛГЌжЇ50дЊЁЃгЩДЫПЩМћЃЌNВњЦЗВФСЯЯћКФЕФНкдМбкИЧСЫОјДѓВПЗжВФСЯМлИёЬсИпЫљв§Ц№ЕФВФСЯГЩБОГЌжЇЁЃВФСЯЯћКФНкдМжЛвЊВЛЪЧЭЕЙЄМѕСЯЕФНсЙћЃЌвЛАуЖМЪЧЩњВњГЕМфИФИяЩњВњЙЄвеЁЂМгЧПГЩБОЙмРэЕФГЩМЈЁЃВФСЯМлИёЕФЬсИпЃЌдђвЊПДЪЧгЩгкЪаГЁМлИёЩЯеЧЕШПЭЙлдвђв§Ц№ЕФЃЌЛЙЪЧгЩгкВФСЯВЩЙКШЫдБВЛЕУСІЃЌжТЪЙВФСЯТђМлЦЋИпЛђВФСЯдЫдгЗбдіМгЕФНсЙћЁЃ

(2)ЕЅЮЛВњЦЗЫљКФЙЄЪББфЖЏЕФгАЯь=(11.84-15)×100=-3.16×100=-316(дЊ)

УПаЁЪБЙЄзЪГЩБОБфЖЏЕФгАЯь=11.84×(125-100)=11.84×25=+296(дЊ) #

СНвђЫигАЯьГЬЖШКЯМЦ=-316+296=-20(дЊ)

#

ЗжЮіЃКвдЩЯЗжЮіМЦЫуБэУїЃЌNВњЦЗжБНгШЫЙЄГЩБОНкдМ20дЊЃЌЭъШЋЪЧгЩгкЙЄЪБЯћКФДѓЗљЖШНкдМЕФНсЙћЃЌЖјУПаЁЪБЕФЙЄзЪГЩБОдђЪЧГЌжЇЕФЃЌЫќЕжЯњСЫОјДѓВПЗжгЩгкЙЄЪБЯћКФНкдМЫљВњЩњЕФжБНгШЫЙЄГЩБОЕФНЕЕЭЖюЁЃЦѓвЕгІЕБНјвЛВНВщУїЕЅЮЛГЩБОЙЄЪБЯћКФНкдМКЭУПаЁЪБЙЄзЪГЩБОГЌжЇЕФдвђЁЃ

Ек51ЬтЃКФГЙЋЫОDВњЦЗБОдТЭъЙЄВњЦЗВњСП300ИіЃЌдкВњЦЗЪ§СП40Иі;ЕЅЮЛВњЦЗЖЈЖюЯћКФЮЊЃКВФСЯ400ЧЇПЫ/ИіЃЌ100ЙЄЪБ/ИіЁЃЕЅЮЛдкВњЦЗВФСЯЖЈЖю400ЧЇПЫЁЃЙЄЪБЖЈЖюВФСЯ50аЁЪБЁЃВФСЯУПЧЇПЫЖЈЖюВФСЯГЩБО20дЊЁЃЪЕМЪЗЂЩњЕФжБНгВФСЯЁЂжБНгШЫЙЄЕФЯрЙизЪСЯШчЯТБэЫљЪОЁЃ(МйЩшИУЙЋЫОЮДЗЂЩњжЦдьЗбгУЁЃ) #

#

#

вЊЧѓЃКАДЖЈЖюБШР§ЗЈМЦЫувдЯТЯюФПЃК #

(1)МЦЫуЭъЙЄВњЦЗЖЈЖюВФСЯГЩБОЁЂдТФЉдкВњЦЗЖЈЖюВФСЯГЩБО; #

(2)МЦЫуГЩБОЭъЙЄВњЦЗЖЈЖюЙЄЪБЁЂдТФЉдкВњЦЗЖЈЖюЙЄЪБ;

(3)МЦЫужБНгВФСЯГЩБОЗжХфТЪЁЂжБНгШЫЙЄГЩБОЗжХфТЪ;

(4)МЦЫуЭъЙЄВњЦЗгІИКЕЃЕФжБНгВФСЯГЩБОКЭжБНгШЫЙЄГЩБО;

#

(5)МЦЫудТФЉдкВњЦЗгІИКЕЃЕФжБНгВФСЯГЩБОКЭжБНгШЫЙЄГЩБОЁЃ

#

ЁОВЮПМНтЮіЁПЃК #

(1)МЦЫуЭъЙЄВњЦЗЖЈЖюВФСЯГЩБОЁЂдТФЉдкВњЦЗЖЈЖюВФСЯГЩБО;

#

ЭъЙЄВњЦЗЖЈЖюВФСЯГЩБО=400×300×20=2400000(дЊ) #

дТФЉдкВњЦЗЖЈЖюВФСЯГЩБО=400×40×20=320000(дЊ) #

(2)МЦЫуГЩБОЭъЙЄВњЦЗЖЈЖюЙЄЪБЁЂдТФЉдкВњЦЗЖЈЖюЙЄЪБ; #

ЭъЙЄВњЦЗЖЈЖюЙЄЪБ=100×300=30000(аЁЪБ) #

дТФЉдкВњЦЗЖЈЖюЙЄЪБ=50×40=2000(аЁЪБ) #

(3)МЦЫужБНгВФСЯГЩБОЗжХфТЪЁЂжБНгШЫЙЄГЩБОЗжХфТЪ; #

жБНгВФСЯГЩБОЗжХфТЪ=(400000+960000)/(2400000+320000)=0.5

жБНгШЫЙЄГЩБОЗжХфТЪ=(40000+600000)/(30000+2000)=20

(4)МЦЫуЭъЙЄВњЦЗгІИКЕЃЕФжБНгВФСЯГЩБОКЭжБНгШЫЙЄГЩБО; #

ЭъЙЄВњЦЗгІИКЕЃЕФжБНгВФСЯГЩБО=2400000×0.5=1200000(дЊ) #

ЭъЙЄВњЦЗгІИКЕЃЕФжБНгШЫЙЄГЩБО=30000×20=600000(дЊ)

#

(5)МЦЫудТФЉдкВњЦЗгІИКЕЃЕФжБНгВФСЯГЩБОКЭжБНгШЫЙЄГЩБОЁЃ #

дТФЉдкВњЦЗгІИКЕЃЕФжБНгВФСЯГЩБО=320000×0.5=160000(дЊ)

#

дТФЉдкВњЦЗгІИКЕЃЕФжБНгШЫЙЄГЩБО=2000×20=40000(дЊ) #

[page] #

ЮхЁЂзлКЯЬт(ЙВ2ЬтЃЌКЯМЦ16ЗжЁЃ) #

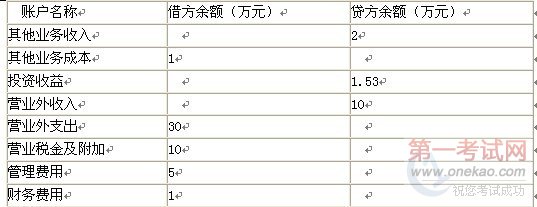

Ек52ЬтЃКе§БЃЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦе§БЃЙЋЫО)ЮЊдіжЕЫАвЛАуФЩЫАЦѓвЕЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊl7%ЁЃЩЬЦЗЯњЪлМлИёжаОљВЛКЌдіжЕЫАЖюЁЃАДУПБЪЯњЪлЗжБ№НсзЊЯњЪлГЩБОЁЃе§БЃЙЋЫОЯњЪлЩЬЦЗЁЂСуХфМўМАЬсЙЉРЭЮёОљЮЊжїгЊвЕЮёЁЃе§БЃЙЋЫО2008Фъ9дТЗЂЩњЕФОМУвЕЮёШчЯТЃК(1)вдНЛПюЬсЛѕЯњЪлЗНЪНЯђAЙЋЫОЯњЪлЩЬЦЗвЛХњЁЃИУХњЩЬЦЗЕФЯњЪлМлИёЮЊ4ЭђдЊЃЌЪЕМЪГЩБОЮЊ3.4ЭђдЊЃЌЬсЛѕЕЅКЭдіжЕЫАзЈгУ**вбНЛAЙЋЫОЃЌПюЯювбЪеЕНДцШывјааЁЃ(2)гыBЙЋЫОЧЉЖЉавщЃЌЮЏЭаЦфДњЯњЩЬЦЗвЛХњЁЃИљОнДњЯњавщЃЌBЙЋЫОАДДњЯњЩЬЦЗавщМлЕФ5%ЪеШЁЪжајЗбЃЌВЂжБНгДгДњЯњПюжаПлГ§ЁЃИУХњЩЬЦЗЕФавщМлЮЊ5ЭђдЊЃЌЪЕМЪГЩБОЮЊ3.6ЭђдЊЃЌЩЬЦЗвбдЫЭљBЙЋЫОЁЃБОдТФЉЪеЕНBЙЋЫОПЊРДЕФДњЯњЧхЕЅЃЌСаУївбЪлГіИУХњЩЬЦЗЕФ50%;ЭЌЪБЪеЕНвбЪлГіДњЯњЩЬЦЗЕФДњЯњПю(вбПлГ§ЪжајЗб)ЁЃ(3)гыCЙЋЫОЧЉЖЉвЛЯюЩшБИАВзАКЯЭЌЁЃИУЩшБИАВзАЦкЮЊСНИідТЃЌКЯЭЌзмМлПюЮЊ3ЭђдЊЃЌЗжСНДЮЪеШЁЁЃБОдТФЉЪеЕНЕквЛБЪМлПю1ЭђдЊЃЌВЂДцШывјааЁЃАДКЯЭЌдМЖЈЃЌАВзАЙЄГЬЭъГЩШеЪеШЁЪЃгрЕФПюЯюЁЃжСБОдТФЉЃЌвбЪЕМЪЗЂЩњАВзАГЩБОl.2ЭђдЊ(МйЖЈОљЮЊАВзАШЫдБЙЄзЪ)ЁЃ(4)ЯђDЙЋЫОЯњЪлвЛМўЬиЖЈЩЬЦЗЁЃКЯЭЌЙцЖЈЃЌИУМўЩЬЦЗаыЕЅЖРЩшМЦжЦдьЃЌзмМлПю35ЭђдЊЃЌздКЯЭЌЧЉЖЉШеЦ№СНИідТФкНЛЛѕЁЃDЙЋЫОдЄИЖШЋВПМлПюЁЃжСБОдТФЉЃЌИУМўЩЬЦЗЩаЮДЭъЙЄЃЌвбЗЂЩњЩњВњГЩБО15ЭђдЊ(ЦфжаЃЌЩњВњШЫдБЙЄзЪ5ЭђдЊЃЌдВФСЯ10ЭђдЊ)ЁЃ(5)ЯђEЙЋЫОЯњЪлвЛХњСуХфМўЁЃИУХњСуХфМўЕФЯњЪлМлИёЮЊ100ЭђдЊЃЌЪЕМЪГЩБОЮЊ80ЭђдЊЁЃдіжЕЫАзЈгУ**МАЬсЛѕЕЅвбНЛИјEЙЋЫОЁЃEЙЋЫОвбПЊГіГаЖвЕФЩЬвЕЛуЦБЃЌИУЩЬвЕЛуЦБЦкЯоЮЊШ§ИідТЃЌЕНЦкШеЮЊl2дТ10ШеЁЃEЙЋЫОвђЪмГЁЕиЯожЦЃЌЭЦГйЕНЯТдТ23ШеЬсЛѕЁЃ(6)гыHЙЋЫОЧЉЖЉвЛЯюЩшБИЮЌаоЗўЮёавщЁЃБОдТФЉЃЌИУЮЌаоЗўЮёЭъГЩВЂОHЙЋЫОбщЪеКЯИёЃЌдіжЕЫА**ЩЯБъУїЕФН№ЖюЮЊ42.74ЃЌдіжЕЫАЮЊ7.26ЁЃЛѕПювбОЪеЕНЃЌЮЊЭъГЩИУЯюЮЌаоЗўЮёЃЌЗЂЩњЯрЙиЗбгУl0.4ЭђдЊ(МйЖЈОљЮЊЮЌаоШЫдБЙЄзЪ)ЁЃ(7)MЙЋЫОЭЫЛиl999Фъl2дТ28ШеЙКТђЕФЩЬЦЗвЛХњЁЃИУХњЩЬЦЗЕФЯњЪлМлИёЮЊ6ЭђдЊЃЌЪЕМЪГЩБОЮЊ4.7ЭђдЊЁЃИУХњЩЬЦЗЕФЯњЪлЪеШывбдкЪлГіЪБШЗШЯЃЌЕЋПюЯюЩаЮДЪеШЁЁЃОВщУїЃЌЭЫЛѕРэгЩЗћКЯдКЯЭЌдМЖЈЁЃБОдТФЉвбАьЭзЭЫЛѕЪжајВЂПЊОпКьзждіжЕЫАзЈгУ**ЁЃ(8)МЦЫуБОдТгІНЛЫљЕУЫАЁЃМйЖЈИУЙЋЫОЪЪгУЕФЫљЕУЫАЫАТЪЮЊ33%ЃЌБОЦкЮоШЮКЮФЩЫАЕїећЪТЯюЁЃЦфЫћЯрЙизЪСЯЃКГ§ЩЯЪіОМУвЕЮёЭтЃЌе§БЃЙЋЫОЕЧМЧ9дТЗнЗЂЩњЕФЦфЫћОМУвЕЮёаЮГЩЕФеЫЛЇгрЖюШчЯТЃК #

вЊЧѓЃК #

(1)БржЦе§БЃЙЋЫОЩЯЪі(1)жС(8)ЯюОМУвЕЮёЯрЙиЕФЛсМЦЗжТМ(“гІНЛЫАЗб”ПЦФПвЊЧѓаДГіУїЯИПЦФПМАзЈРИУћГЦ)ЁЃ #

(2)БржЦе§БЃЙЋЫО9дТЗнЕФРћШѓБэЁЃ

(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪОЃЌБЃСєСНЮЛаЁЪ§)

#

ЁОВЮПМНтЮіЁПЃК #

(1)БржЦЯрЙиЕФЛсМЦЗжТМ

#

ЂйНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ4.68 #

ДћЃКжїгЊвЕЮёЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ4

#

гІНЛЫАЗбвЛгІНЛдіжЕЫА(ЯњЯюЫАЖю)ЁЁЁЁ0.68 #

НшЃКжїгЊвЕЮёГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ3.4

ДћЃКПтДцЩЬЦЗЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ3.4

ЂкНшЃКЮЏЭаДњЯњЩЬЦЗЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ3.6

#

ДћЃКПтДцЩЬЦЗЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ3.6

НшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ2.8 #

ЯњЪлЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁ0.13

#

ДћЃКжїгЊвЕЮёЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ2.5

гІНЛЫАЗбвЛгІНЛдіжЕЫА(ЯњЯюЫАЖю)ЁЁЁЁ0.43

НшЃКжїгЊвЕЮёГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl.8

#

ДћЃКЮЏЭаДњЯњЩЬЦЗЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl.8

ЂлНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ1

#

ДћЃКдЄЪееЫПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ1 #

НшЃКРЭЮёГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl.2 #

ДћЃКгІИЖжАЙЄаНГъЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl.2 #

ЂмНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ35 #

ДћЃКдЄЪееЫПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ35 #

НшЃКЩњВњГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl5

#

ДћЃКгІИЖжАЙЄаНГъЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ5

#

дВФСЯЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl0

#

ЂнНшЃКгІЪеЦБОнЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ117 #

ДћЃКжїгЊвЕЮёЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl00

гІНЛЫАЗбвЛгІНЛдіжЕЫА(ЯњЯюЫАЖю)ЁЁЁЁ17

#

НшЃКжїгЊвЕЮёГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ80

#

ДћЃКПтДцЩЬЦЗЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ80 #

ЂоНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ50

#

ДћЃКжїгЊвЕЮёЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ42.74

#

гІНЛЫАЗбвЛгІНЛдіжЕЫА(ЯњЯюЫАЖю)ЁЁЁЁ7.26

#

НшЃКРЭЮёГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl0.4 #

ДћЃКгІИЖжАЙЄаНГъЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ10.4

НшЃКжїгЊвЕЮёГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl0.4 #

ДћЃКРЭЮёГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁl0.4

ЂпНшЃКжїгЊвЕЮёЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ6 #

гІНЛЫАЗб—гІНЛдіжЕЫА(ЯњЯюЫАЖю)ЁЁ1.02 #

ДћЃКгІЪееЫПювЛМзЙЋЫОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ7.02

НшЃКПтДцЩЬЦЗЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ4.7

ДћЃКжїгЊвЕЮёГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ4.7

#

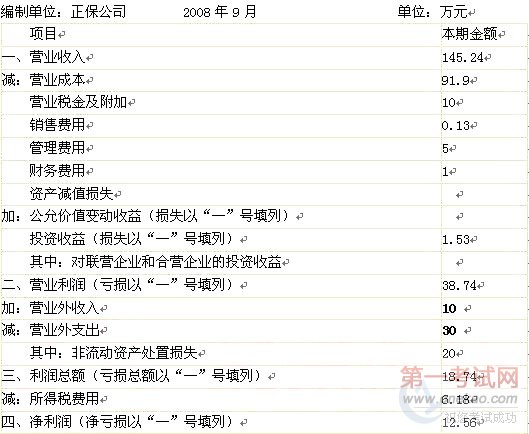

ЂрБОдТЪЕЯжЕФРћШѓзмЖю=(143.24+2+1.53+10)-(90.9+1+10+0.13+5+1+30)=18.74(ЭђдЊ)

ЫљЕУЫАЗбгУ=18.74×33%=6.18(ЭђдЊ) #

НшЃКЫљЕУЫАЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁ6.18 #

ДћЃКгІНЛЫАЗб-гІНЛЫљЕУЫАЁЁЁЁЁЁ6.18

#

(2)БржЦ9дТЗнРћШѓБэ

#

Ек53ЬтЃКМзЩЯЪаЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЁЃ20×8Фъ10дТЗЂЩњгыжАЙЄаНГъгаЙиЕФНЛвзЛђЪТЯюШчЯТЃК(1)ЖдааеўЙмРэВПУХЪЙгУЕФЩшБИНјааШеГЃЮЌаоЃЌМЦЬсЦѓвЕФкВПЮЌаоШЫдБЙЄзЪ60ЭђдЊЁЃ(2)НЈдьвЛЯюЙЄГЬЃЌМЦЬсЦѓвЕФкВПдкНЈЙЄГЬШЫдБЙЄзЪ45ЭђдЊЁЃ(3)ЖдвдОгЊзтСоЗНЪНзтШыЕФЩњВњЯпНјааИФСМЃЌгІИЖЦѓвЕФкВПИФСМЙЄГЬШЫдБЙЄзЪ30ЭђдЊЁЃ(4)НЋ50ЬЈздВњВњЦЗзїЮЊИЃРћЗжХфИјБОЙЋЫОЯњЪлШЫдБЁЃИУВњЦЗзмЩњВњГЩБОЮЊ60ЭђдЊ,ЪаГЁЪлМлЮЊ75ЭђдЊ(ВЛКЌдіжЕЫА)ЁЃ(5)ЙЋЫОНЋвЛХњЭтЙКПтДцЩЬЦЗгУгкжАЙЄЪГЬУВЙЬљЃЌИУХњЩЬЦЗЙКШыЪБЕФзмМлПюЮЊ100ЭђдЊЃЌЗЂЩњЕФдіжЕЫАНјЯюЫАЖюЮЊ17ЭђдЊЁЃ(6)дТФЉ,ЗжХфжАЙЄЙЄзЪ150ЭђдЊ,ЦфжажБНгЩњВњВњЦЗШЫдБЙЄзЪ105ЭђдЊ,ГЕМфЙмРэШЫдБЙЄзЪ15ЭђдЊЃЌЙЋЫОааеўЙмРэШЫдБЙЄзЪ20ЭђдЊ,зЈЩшЯњЪлЛњЙЙШЫдБЙЄзЪ10ЭђдЊЁЃ(7)ДггІИЖЙЋЫОжАЙЄеХФГЕФЙЄзЪжа,ПлЛиЩЯдТДњЕцЕФгІгЩЦфБОШЫИКЕЃЕФвНСЦЗб8ЭђдЊЁЃ(8)вдЯжН№жЇИЖжАЙЄРюФГЩњЛюРЇФбВЙжњ1ЭђдЊЁЃ(9)АДЙцЖЈМЦЫуДњПлДњНЛжАЙЄИіШЫЫљЕУЫА16ЭђдЊЁЃ(10)вдвјааДцПюНЩФЩжАЙЄбјРЯБЃЯеЗбЁЂвНСЦБЃЯеЗбЙВМЦ50ЭђдЊЁЃ

#

вЊЧѓ:

(1)БржЦМзЩЯЪаЙЋЫО20×8Фъ10дТЩЯЪіНЛвзЛђЪТЯюЕФЛсМЦЗжТМЁЃ #

(“гІНЛЫАЗб”ПЦФПвЊЧѓаДГіУїЯИПЦФПКЭзЈРИУћГЦ,Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО) #

(2)ШєЦкГѕзЪВњгрЖюЮЊ3000ЭђдЊЃЌИКеЎгрЖюЮЊ2000ЭђдЊЃЌМЦЫу10дТФЉзЪВњзмЖюЁЂИКеЎзмЖюЁЃ

(3)ШєвЕЮё(4)ЕБЪБЦѓвЕЛсМЦШЗШЯЕФжїгЊвЕЮёЪеШыЪЧ60ЭђдЊЪЧЗёе§ШЗ?ШєВЛе§ШЗЃЌЧыЫЕУїгІВЩгУЪВУДДэеЫИќе§ЗНЗЈгшвдИќе§ЃЌВЂЫЕУїдвђЁЃ(ВЛашвЊзіГіИќе§ЕФЛсМЦЗжТМ) #

ЁОВЮПМНтЮіЁПЃК #

(1)

ЂйНшЃКЙмРэЗбгУЁЁЁЁ60 #

ДћЃКгІИЖжАЙЄаНГъЁЁЁЁ60 #

ЂкНшЃКдкНЈЙЄГЬЁЁЁЁ45 #

ДћЃКгІИЖжАЙЄаНГъЁЁЁЁ45

ЂлНшЃКГЄЦкД§ЬЏЗбгУЁЁЁЁ30 #

ДћЃКгІИЖжАЙЄаНГъЁЁЁЁЁЁ30

#

ЂмНшЃКЯњЪлЗбгУ 87.75

ДћЃКгІИЖжАЙЄаНГъЁЁ87.75 #

НшЃКгІИЖжАЙЄаНГъЁЁЁЁ87.75 #

ДћЃКжїгЊвЕЮёЪеШы75

#

гІНЛЫАЗб—гІНЛдіжЕЫА(ЯњЯюЫАЖю)12.75

#

НшЃКжїгЊвЕЮёГЩБО 60 #

ДћЃКПтДцЩЬЦЗ 60 #

ЂнНшЃКгІИЖжАЙЄаНГъЁЁЁЁ117

#

ДћЃКПтДцЩЬЦЗЁЁЁЁЁЁЁЁ100

#

гІНЛЫАЗб—гІНЛдіжЕЫА(НјЯюЫАЖюзЊГі)17

#

ЂоНшЃКЩњВњГЩБО105

жЦдьЗбгУ15 #

ЙмРэЗбгУ20 #

ЯњЪлЗбгУ10 #

ДћЃКгІИЖжАЙЄаНГъ150

ЂпНшЃКгІИЖжАЙЄаНГъ 8 #

ДћЃКЦфЫћгІЪеПю 8

ЂрНшЃКгІИЖжАЙЄаНГъ1 #

ДћЃКПтДцЯжН№ 1 #

ЂсНшЃКгІИЖжАЙЄаНГъ16

#

ДћЃКгІНЛЫАЗб—гІНЛИіШЫЫљЕУЫА 16 #

ЂтНшЃКгІИЖжАЙЄаНГъ 50

#

ДћЃКвјааДцПю50 #

(2) #

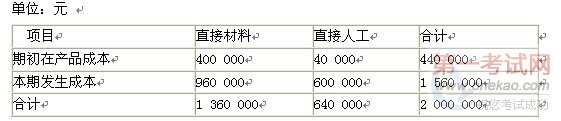

10дТЗндіМгЕФзЪВњ=45+30+105+15=195(ЭђдЊ) #

10дТЗнМѕЩйЕФзЪВњ=60+100+8+1+50=219(ЭђдЊ)

10дТФЉзЪВњзмЖю=3000+195-219=2976(ЭђдЊ)

#

10дТЗндіМгИКеЎ=60+45+30+87.75+17+150+16=405.75(ЭђдЊ)

#

10дТЗнМѕЩйЕФИКеЎ=87.75+117+8+1+16+50=279.75(ЭђдЊ)

10дТФЉИКеЎзмЖю=2000+405.75-279.75=2126(ЭђдЊ) #

(3)ЛсМЦДІРэЪЧВЛе§ШЗЕФЁЃгІИУВЩгУВЙГфЕЧМЧЗЈНјааИќе§ЃЌвђЮЊИУЛсМЦЗжТМжаЛсМЦПЦФПЪЙгУЪЧе§ШЗЕФЃЌН№ЖюгІИУЪЧ75ЭђдЊЃЌЪєгкН№ЖюЩйМЧЃЌЫљвдгІИУВЩгУВЙГфЕЧМЧЗЈНјааИќе§ДэеЫЁЃ

#

[НтЮі] вЊЧѓ(2)МЦЫуЕФЙ§ГЬЃК

10дТЗндіМгЕФзЪВњ=45+30+105+15=195(ЭђдЊ) #

10дТЗнМѕЩйЕФзЪВњ=60+100+8+1+50=219(ЭђдЊ)

10дТФЉзЪВњзмЖю=3000+195-219=2976(ЭђдЊ) #

10дТЗндіМгИКеЎ=60+45+30+87.75+17+150+16=405.75(ЭђдЊ) #

10дТЗнМѕЩйЕФИКеЎ=87.75+117+8+1+16+50=279.75(ЭђдЊ) #

10дТФЉИКеЎзмЖю=2000+405.75-279.75=2126(ЭђдЊ)

#

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ