2011ДкЙујЖКҰЎ¶ЖуТөІЖОс№ЬАнЎ·өЪЖЯХВЦШөг(7)

2011ДкЙујЖКҰЎ¶ЖуТөІЖОс№ЬАнЎ·өЪЖЯХВЦШөг(7) #

¶юЎўІЖОсЧЫәП·ЦОц(¶Е°о·ЦОц·Ё) #

#

#

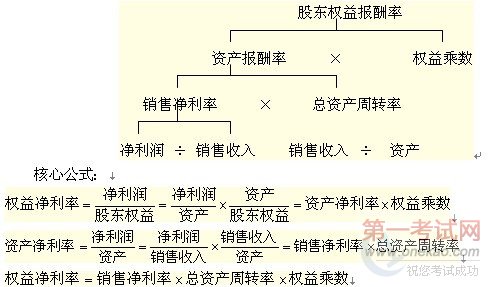

“ПъКЫҫ»АыВК”КЗАыИуұнөДёЕАЁЈ¬“ПъКЫКХИл”ФЪАыИуұнөДөЪТ»РРЈ¬“ҫ»АыИу”ФЪАыИуұнөДЧоәуТ»РРЈ¬БҪХЯПаіэҝЙТФёЕАЁИ«ІҝҫӯУӘіЙ№ы;——»сАыДЬБҰ

“ИЁТжіЛКэ”КЗЧКІъёәХ®ұнөДёЕАЁЈ¬ұнГчЧКІъЎўёәХ®әН№Й¶«ИЁТжөДұИАэ№ШПөЈ¬ҝЙТФ·ҙУіЧо»щұҫөДІЖОсЧҙҝц;——іҘХ®ДЬБҰ #

“ЧЬЧКІъЦЬЧӘВК”°САыИуұнөДәНЧКІъёәХ®өДБӘПөЖрАҙЈ¬К№ИЁТжҫ»АыВКҝЙТФЧЫәПХыёцЖуТөөДҫӯУӘ»о¶ҜәНІЖОс»о¶ҜөДТөјЁЎЈ——УӘФЛДЬБҰ

#

ЎшІ№ідЈә

#

1.№Й¶«ИЁТжұИВКөДө№КэОӘИЁТжіЛКэ

#

2.№Й¶«ИЁТжұИВК=№Й¶«ИЁТжЧЬ¶о/ЧКІъЧЬ¶о

3.ИЁТжіЛКэ=ЧКІъЧЬ¶о/ЛщУРХЯИЁТж

4.№Й¶«ИЁТжұИВК+ЧКІъёәХ®ВК=1;ЧКІъёәХ®ВК=ёәХ®ЧЬ¶о/ЧКІъЧЬ¶о;№Й¶«ИЁТжұИВК=№Й¶«ИЁТжЧЬ¶о/ЧКІъЧЬ¶оЎЈ

#

ЎҫАэМв7-өҘЎҝ(2009)Ді№«ЛҫҪсДкПъКЫКХИл100НтФӘЈ¬ҫ»АыИуОӘ5НтФӘЈ¬№Й¶«ИЁТжұЁікВКОӘ15%Ј¬ЧЬЧКІъЦЬЧӘВКОӘ2Ј¬ФтёГ№«ЛҫөДДкЖҪҫщИЁТжіЛКэКЗ( )

#

A.1.5ЎЎB.2ЎЎC.2.5ЎЎD.1.8 #

Ўҫҙр°ёЎҝA

#

ЎҫҪвОцЎҝ№Й¶«ИЁТжұЁікВК=ПъКЫҫ»АыВК×ЧЬЧКІъЦЬЧӘВК×ИЁТжіЛКэ #

15%=5%×2×ИЁТжіЛКэЈ¬ИЁТжіЛКэ=1.5

ЎҫАэМв8-¶аЎҝ¶Е°о·ЦОцПөНіЦчТӘ·ҙУіөДІЖОсұИВК№ШПөІ»°ьАЁ( )

A.№Й¶«ИЁТжұЁікВКУлЧКІъұЁікВКј°ИЁТжіЛКэЦ®јдөД№ШПө

#

B.ЧКІъұЁікВКУлПъКЫҫ»АыВКј°ЧЬЧКІъЦЬЧӘВКЦ®јдөД№ШПө

#

C.ПъКЫҫ»АыВКУлҫ»АыИуј°ПъКЫКХИлЦ®јдөД№ШПө

D.УҰКХХЛҝоЦЬЧӘВКУлПъКЫіЙұҫј°УҰКХХЛҝоУа¶оЦ®јдөД№ШПө #

Ўҫҙр°ёЎҝD #

»·ЗтНшРЈҝОіМГв·СБмИЎ!

ҫ©№«Нш°Іұё 11010802021846әЕ

ҫ©№«Нш°Іұё 11010802021846әЕ