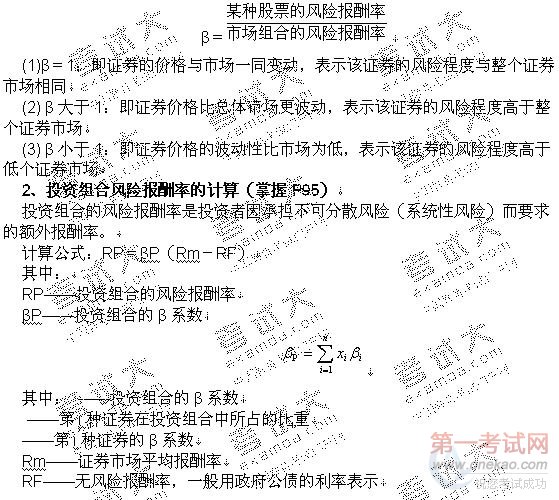

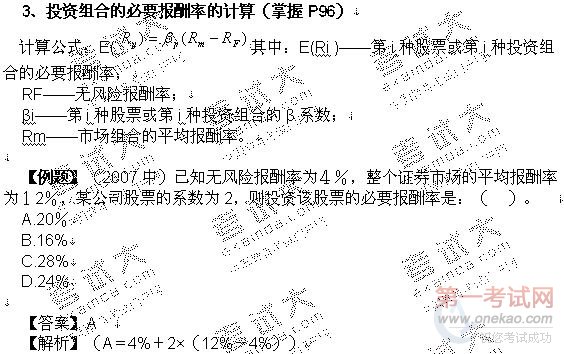

2010Ρξ…σΦΤ ΠΩΦ ‘’¬ΫΎΗ®ΒΦΫ≤“εΘΚΒΎ“Μ’¬ΘΚ≤ΤΈώΙήάμΜυ¥Γ4

ΒΎ“Μ’¬ ≤ΤΈώΙήάμΜυ¥Γ

ΒΎ»ΐΫΎ ΆΕΉ Ζγœ’±®≥ξ

#

(“Μ)ΆΕΉ Ζγœ’”κ±®≥ξΦΑΤδΙΊœΒ(P89)

#

ΆΕΉ Ζγœ’”κ±®≥ξΒΡΜυ±ΨΙΊœΒΘΚ #

ΆΕΉ Ζγœ’”κΆΕΉ Ζγœ’±®≥ξ¬ ¥φ‘ΎΉ≈“ΜΕ®ΒΡΕ‘”ΠΙΊœΒΓΘΈόΖγœ’ΆΕΉ ±®≥ξ¬ ΓΔΆΕΉ Ζγœ’±®≥ξ¬ ”κΆΕΉ ±®≥ξ¬ ΒΡΜυ±ΨΙΊœΒΩ…±μ ΨΈΣΘΚΆΕΉ ±®≥ξ¬ =ΈόΖγœ’ΆΕΉ ±®≥ξ¬ +ΆΕΉ Ζγœ’±®≥ξ¬ ΓΘ #

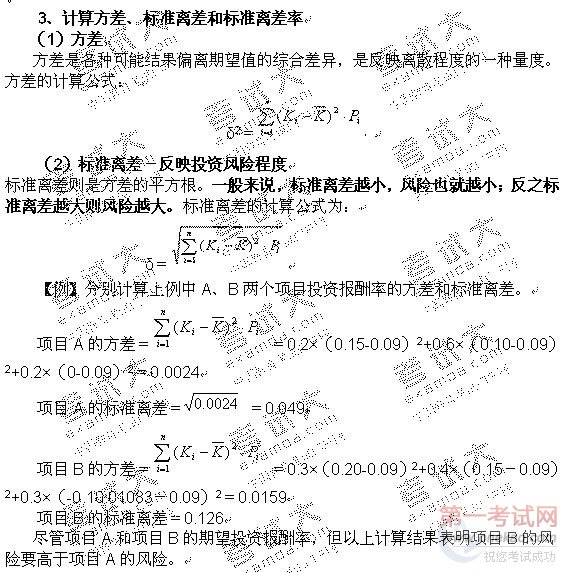

(Εΰ)ΒΞœνΆΕΉ Ζγœ’±®≥ξ¬ ΒΡΚβΝΩ(’ΤΈ’P90) #

“ρ≥–ΒΘΒΞœνΆΕΉ Ζγœ’ΕχΜώΒΟΒΡΖγœ’±®≥ξ¬ ΨΆ≥ΤΈΣΒΞœνΆΕΉ Ζγœ’±®≥ξ¬ ΓΘ

#

ΦΤΥψΜυ±ΨΙΐ≥ΧΘΚ #

1ΓΔ»ΖΕ®Η≈¬ Ζ÷≤Φ

#

2ΓΔΦΤΥψΤΎΆϊ±®≥ξ¬ #

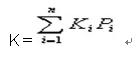

ΤΎΆϊ±®≥ξ¬ «ΆΕΉ ΒΡΗς÷÷Ω…Ρή±®≥ξ¬ Α¥ΤδΗ≈¬ Ϋχ––Φ”»®ΤΫΨυΦΤΥψΒΟΒΫΒΡΓΘΤΎΆϊΆΕΉ ±®≥ξ¬ ΒΡΦΤΥψΙΪ ΫΈΣΘΚ #

#

Τδ÷–ΘΚK——ΤΎΆϊΆΕΉ ±®≥ξ¬ ; #

Ki——ΒΎiΗωΩ…ΡήΫαΙϊœ¬ΒΡ±®≥ξ¬ ; #

Pi——ΒΎiΗωΩ…ΡήΫαΙϊ≥ωœ÷ΒΡΗ≈¬ ;

#

n——Ω…ΡήΫαΙϊΒΡΉή ΐΓΘ

P90ΓΨάΐΧβ-16ΓΩ”–AΓΔBΝΫΗωœνΡΩΘ§ΝΫΗωœνΡΩΒΡ±®≥ξ¬ ΦΑΤδΗ≈¬ Ζ÷≤Φ«ιΩω»γœ¬±μΥυ ΨΘ§ ‘ΦΤΥψΝΫΗωœνΡΩΒΡΤΎΆϊ±®≥ξ¬ ΓΘ #

ΗυΨίΙΪ ΫΖ÷±πΦΤΥψœνΡΩAΚΆœνΡΩBΒΡΤΎΆϊΆΕΉ ±®≥ξ¬ Ζ÷±πΈΣΘΚ #

œνΡΩAΒΡΤΎΆϊΆΕΉ ±®≥ξ¬ =K1P1+K2P2+K3P3ΓΓ=0.2×0.15+0.6×0.1+0.2×0=9% #

œνΡΩBΒΡΤΎΆϊΆΕΉ ±®≥ξ¬ =K1P1+K2P2+K3P3=0.3×0.2+0.4×0.15+0.3×(-0.1)=9%

ΓΨάΐΧβΓΩ(2008÷–)Ρ≥Τσ“ΒΡβΫχ––“Μœν¥φ‘Ύ“ΜΕ®Ζγœ’ΒΡΆξ’ϊΙΛ“ΒœνΡΩΆΕΉ Θ§”–ΦΉΓΔ““ΝΫΗωΖΫΑΗΩ…Ι©―Γ‘ώΓΘΦΉΖΫΑΗΒΡ ’“φΤΎΆϊ÷ΒΈΣ2 000Άρ‘ΣΘ§±ξΉΦάκ≤νΈΣ600Άρ‘Σ;““ΖΫΑΗΒΡ ’“φΤΎΆϊ÷ΒΈΣ2 400Άρ‘ΣΘ§±ξΉΦάκ≤νΈΣ600Άρ‘ΣΓΘœ¬Ν–Ϋα¬έ÷–’ΐ»ΖΒΡ «ΘΚ(ΓΓ)ΓΘ

A.ΦΉΖΫΑΗΒΡΖγœ’¥σ”Ύ““ΖΫΑΗ

#

B.ΦΉΖΫΑΗΒΡΖγœ’–Γ”Ύ““ΖΫΑΗ

#

C.ΦΉΓΔ““ΝΫΖΫΑΗΒΡΖγœ’œύΆ§ #

D.ΈόΖ®ΤάΦέΦΉΓΔ““ΝΫΖΫΑΗΒΡΖγœ’¥σ–Γ #

ΓΨ¥πΑΗΓΩA

ΓΨΫβΈωΓΩΦΉΒΡ±ξΉΦάκ≤ν¬ =600/2000=30%;““ΒΡ±ξΉΦάκ≤ν¬ =600/2400=25%

#p#Ζ÷“≥±ξΧβ#e#

2010Ρξ…σΦΤ ΠΩΦ ‘’¬ΫΎΗ®ΒΦΫ≤“εΘΚΒΎ“Μ’¬ΘΚ≤ΤΈώΙήάμΜυ¥Γ4 #

4ΓΔ»ΖΕ®Ζγœ’±®≥ξœΒ ΐΘ§ΦΤΥψΖγœ’±®≥ξ¬ ΚΆΆΕΉ ±®≥ξ¬

Ζγœ’±®≥ξ¬ ΓΔΖγœ’±®≥ξΚΆ±ξΉΦάκ≤ν¬ ÷°ΦδΒΡΙΊœΒΩ…”ΟΙΪ Ϋ±μ Ψ»γœ¬ΘΚ #

RR=bV

#

Τδ÷–ΘΚRR——Ζγœ’±®≥ξ¬ ;

#

b——Ζγœ’±®≥ξœΒ ΐ; #

V——±ξΉΦάκ≤ν¬ ΓΘ

ΆΕΉ ΒΡΉή±®≥ξ¬ ΈΣΘΚK=RF+RR=RF+bV

#

Τδ÷–ΘΚK——ΆΕΉ ±®≥ξ¬ ;RF——ΈόΖγœ’±®≥ξ¬ ΓΘ

#

‘Ύ≤ΤΈώΙήάμ ΒΈώ÷–“ΜΑψΑ―ΕΧΤΎ’ΰΗ°’°»·ΒΡ(»γΕΧΤΎΙζΩβ»·)ΒΡ±®≥ξ¬ ΉςΈΣΈόΖγœ’±®≥ξ¬ ;Ζγœ’Φέ÷ΒœΒ ΐb‘ρΩ…“‘Ά®ΙΐΕ‘άζ ΖΉ ΝœΒΡΖ÷ΈωΓΔΆ≥ΦΤΜΊΙιΓΔΉ®Φ“Τά“ιΜώΒΟΘ§Μρ’Ώ”…’ΰΗ°≤ΩΟ≈ΙΪ≤ΦΓΘ #

ΓΨάΐΧβΓΩάϊ”Ο«ΑάΐΒΡ ΐΨίΘ§≤ΔΦΌ…ηΈόΖγœ’±®≥ξ¬ ΈΣ10%Θ§Ζγœ’±®≥ξœΒ ΐΈΣ10%Θ§«κΦΤΥψΝΫΗωœνΡΩΒΡΖγœ’±®≥ξ¬ ΚΆΆΕΉ ±®≥ξ¬ ΓΘ #

œνΡΩAΒΡΖγœ’±®≥ξ¬ =bV=10%×0.544=5.44%

œνΡΩAΒΡΆΕΉ ±®≥ξ¬ =RF+bV=10%+10%×0.544=15.44% #

œνΡΩBΒΡΖγœ’±®≥ξ¬ =bV=10%×1.4=14%

œνΡΩBΒΡΆΕΉ ±®≥ξ¬ =RF+bV=10%+10%×1.4=24% #

¥”ΦΤΥψΫαΙϊΩ…“‘Ω¥≥ωΘ§œνΡΩBΒΡΆΕΉ ±®≥ξ¬ (24%)“ΣΗΏ”ΎœνΡΩAΒΡΆΕΉ ±®≥ξ¬ (15.44%)Θ§ΥΤΚθœνΡΩB «“ΜΗωΗϋΚΟΒΡ―Γ‘ώΓΘΕχ¥”Έ“Ο««ΑΟφΒΡΖ÷Έωά¥Ω¥Θ§ΝΫΗωœνΡΩΒΡΤΎΆϊ±®≥ξ¬ «œύΒ»ΒΡΘ§ΒΪœνΡΩBΒΡΖγœ’“ΣΗΏ”ΎœνΡΩAΘ§”ΠΒ±œνΡΩA «”Π―Γ‘ώΒΡœνΡΩΓΘ

#

ΓΨάΐΧβΓΩ(2009÷–)ΦΉœνΡΩΒΡΤΎΆϊ±®≥ξ¬ ΈΣ20%Θ§±ξΉΦάκ≤νΈΣ10%Θ§Ψ≠≤βΥψΦΉœνΡΩΒΡΖγœ’±®≥ξœΒ ΐΈΣ0.2Θ§“―÷ΣΈόΖγœ’±®≥ξ¬ ΈΣ5%Θ§‘ρΦΉœνΡΩΒΡΆΕΉ ±®≥ξ¬ «ΘΚ( )ΓΘ

A.20% #

B.15% #

C.10% #

D.9% #

ΓΨ¥πΑΗΓΩB #

ΓΨΫβΈωΓΩ V=10%/20%Θ§K=RF+RR=RF+bV=5%+0.2×50%=15% #

#p#Ζ÷“≥±ξΧβ#e# #

2010Ρξ…σΦΤ ΠΩΦ ‘’¬ΫΎΗ®ΒΦΫ≤“εΘΚΒΎ“Μ’¬ΘΚ≤ΤΈώΙήάμΜυ¥Γ4 #

ΆΕΉ ΉιΚœΦ¥ΉιΚœΆΕΉ Θ§÷ΗΤσ“ΒΆ§ ±ΆΕΉ ”ΎΝΫœν“‘…œΒΡ÷Λ»·ΜρœνΡΩΥυΙΙ≥…ΒΡΆΕΉ ΉιΚœ

#

1ΓΔΆΕΉ ΉιΚœΖγœ’άύ–ΆΖ÷Έω

#

ΆΕΉ ΉιΚœΒΡΉήΖγœ’Ζ÷ΈΣΩ…Ζ÷…ΔΖγœ’(Ζ«œΒΆ≥–‘Ζγœ’)ΚΆ≤ΜΩ…Ζ÷…ΔΖγœ’(œΒΆ≥–‘Ζγœ’)ΝΫ÷÷άύ–ΆΓΘ #

(1)Ω…Ζ÷…ΔΖγœ’”κœύΙΊœΒ ΐ(P93) #

÷ΗΡ≥–©“ρΥΊ“ΐΤπ÷Λ»· –≥Γ…œΧΊΕ®÷Λ»·±®≥ξ≤®Ε·ΒΡΩ…Ρή–‘ΓΘΥϋ «“Μ÷÷ΧΊΕ®ΙΪΥΨΜρ––“ΒΥυΧΊ”–ΒΡΖγœ’Θ§”κ’ΰ÷ΈΓΔΨ≠ΦΟΚΆΤδΥϊ”ΑœλΥυ”–Ή ≤ζΒΡœΒΆ≥“ρΥΊΈόΙΊΓΘ’β÷÷Ζγœ’Ω…“‘Ά®ΙΐΆΕΉ ΒΡΖ÷…ΔΜ·”η“‘Β÷œϊΘ§Ι ≥ΤΈΣΩ…Ζ÷…ΔΖγœ’Θ§“≤≥ΤΖ«œΒΆ≥–‘Ζγœ’ΜρΧΊΕ®ΙΪΥΨΖγœ’ΓΘ

#

άΐ»γΘΚ“Μ¥Έ¥σΒΡΑ’ΙΛΩ…Ρή÷Μ”Αœλ“ΜΗωΙΪΥΨ;“ΜΗω–¬ΒΡΨΚ’υ’ΏΩ…ΡήΩΣ Φ…ζ≤ζΆ§―υΒΡ≤ζΤΖ;ΙΪΥΨΩ…Ρή“ρΈΣ≤ΤΈώ ßΑήΩ…Ρή“Σ±ΜΤ»ΤΤ≤ζ;Ρ≥––“ΒΩ…Ρή“ρΈΣΦΦ θΒΡΖΔ’ΙΕχ ΙΒΟΤδ≤ζΤΖ –≥Γ±Μ«÷’ΦΓΘΕ‘¥σΕύ ΐΙ…Τ±Εχ―‘Θ§Ζ«œΒΆ≥Ζγœ’’ΦΉήΖγœ’ΒΡ60%ΓΪ75%ΓΘΒΪ «Θ§Ά®ΙΐΖ÷…ΔΆΕΉ Θ§Ζ«œΒΆ≥–‘Ζγœ’Ρή±ΜΫΒΒΆ;Εχ«“Θ§»γΙϊΖ÷…Δ≥δΖ÷”––ßΒΡΜΑΘ§’β÷÷Ζγœ’ΨΆΡή±ΜΆξ»Ϊœϊ≥ΐΓΘ #

ΓΨάΐΧβΓΩ(2006÷–)œ¬Ν–Ης÷÷“ρΥΊΥυ“ΐΤπΒΡΖγœ’÷–Θ§ τ”ΎΖ«œΒΆ≥–‘Ζγœ’ΒΡ «ΘΚ( )ΓΘ

#

A.Ά®Μθ≈ρ’Ά¥χά¥ΒΡΖγœ’

B.ΚξΙέΨ≠ΦΟ’ΰ≤Ώ±δΜ·¥χά¥ΒΡΖγœ’ #

C.ΙζΦ“’ΰΨ÷±δΜ·¥χά¥ΒΡΖγœ’

#

D.Τσ“ΒΖ®¬…ΥΏΥœ¥χά¥ΒΡΖγœ’ #

ΓΨ¥πΑΗΓΩD

œύΙΊœΒ ΐΦΤΥψΙΪ ΫΘΚ #

#

#

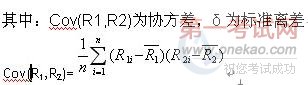

–≠ΖΫ≤νΒΡ’ΐΗΚœ‘ ΨΝΥΝΫΗωΆΕΉ œνΡΩ÷°Φδ±®≥ξ¬ ±δΕ·ΒΡΖΫœρΓΘ–≠ΖΫ≤νΈΣ’ΐ±μ ΨΝΫ÷÷Ή ≤ζΒΡ±®≥ξ¬ ≥ Ά§ΖΫœρ±δΕ·;–≠ΖΫ≤νΈΣΗΚ÷Β±μ ΨΝΫ÷÷Ή ≤ζΒΡ±®≥ξ¬ ≥ œύΖ¥ΖΫœρ±δΜ·Θ§–≠ΖΫ≤νΨχΕ‘÷Β‘Ϋ¥σΘ§±μ Ψ’βΝΫ÷÷Ή ≤ζ±®≥ξ¬ ΒΡΙΊœΒ‘ΫΟή«–;–≠ΖΫ≤νΒΡΨχΕ‘÷Β‘Ϋ–ΓΘ§‘ρ’βΝΫ÷÷Ή ≤ζ±®≥ξ¬ ΒΡΙΊœΒ“≤‘Ϋ η‘ΕΓΘ #

œύΙΊœΒ ΐΉή «‘Ύ-1.0ΒΫ+1.0÷°ΦδΒΡΖΕΈßΡΎ±δΕ·Θ§-1.0¥ζ±μΆξ»ΪΗΚœύΙΊΘ§+1.0¥ζ±μΆξ»Ϊ’ΐœύΙΊΘ§0‘ρ±μ Ψ≤ΜœύΙΊΘ§œύΙΊœΒ ΐΈΣ’ΐ±μ Ψ’ΐœύΙΊΘ§œύΙΊœΒ ΐΈΣΗΚ±μ ΨΗΚœύΙΊΓΘ

ΓΨάΐΧβΓΩ(2004÷–)œ¬Ν–ΙΊ”ΎΝΫœνΆΕΉ AΚΆBΙΙ≥…ΉιΚœΆΕΉ ΒΡœύΙΊœΒ ΐΥABΒΡΥΒΖ®’ΐ»ΖΒΡ”–ΘΚ( )ΓΘ

A.-1<ΥAB<1 B.ΥA

#

B.ΥAB=1ΥΒΟςAΚΆBΆξ»Ϊ’ΐœύΙΊ #

C.ΥAB=-1ΥΒΟςAΚΆBΆξ»ΪΗΚœύΙΊ #

D.ΥAB=0ΥΒΟςAΚΆB≤ΜœύΙΊ E.0<ΥAB<1ΥΒΟςAΚΆB’ΐœύΙΊ

#

ΓΨ¥πΑΗΓΩB C D E

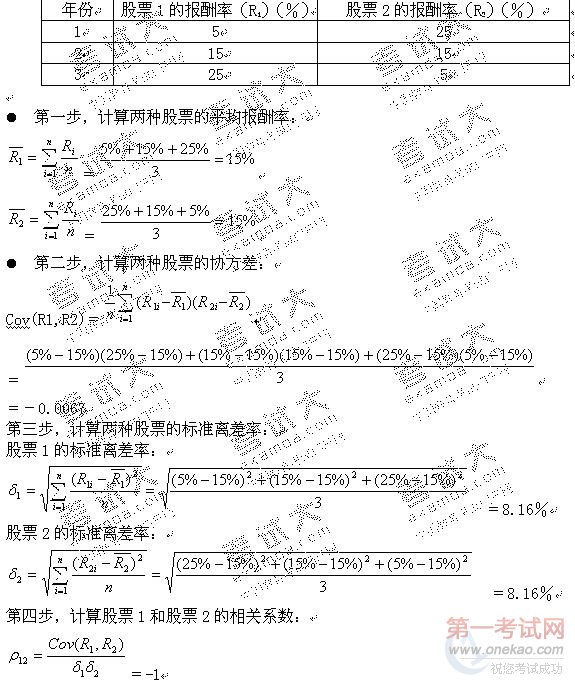

P94ΓΨάΐΧβ1-20ΓΩΡ≥ΆΕΉ ΉιΚœ”…Β»»®÷ΊΒΡΙ…Τ±1ΚΆΙ…Τ±2Ήι≥…Θ§ΝΫ÷÷Ι…Τ±ΗςΉ‘ΒΡ±®≥ξ¬ »γœ¬±μΥυ Ψ:

#

#

ΝΫ÷÷Ι…Τ±÷°ΦδΖγœ’≥ œ÷Άξ»ΪΗΚœύΙΊΙΊœΒΓΘ

#

#p#Ζ÷“≥±ξΧβ#e#

2010Ρξ…σΦΤ ΠΩΦ ‘’¬ΫΎΗ®ΒΦΫ≤“εΘΚΒΎ“Μ’¬ΘΚ≤ΤΈώΙήάμΜυ¥Γ4 #

(2)≤ΜΩ…Ζ÷…ΔΖγœ’”κβœΒ ΐ(P95)

#

«÷ΗΡ≥–©“ρΥΊ“ΐΤπ÷Λ»· –≥Γ…œΥυ”–÷Λ»·±®≥ξ≤®Ε·ΒΡΩ…Ρή–‘ΓΘ’β÷÷Ζγœ’≤ΜΡήΆ®ΙΐΆΕΉ ΉιΓΓΓΓΚœ”η“‘Ζ÷…ΔΒτΘ§Ι ≥ΤΈΣ≤ΜΩ…Ζ÷…ΔΖγœ’Θ§“≤≥ΤœΒΆ≥–‘Ζγœ’Μρ’ϊΧε –≥ΓΖγœ’ΓΘ’β–©Ζγœ’“ρΥΊΑϋά®ΚξΙέΨ≠ΦΟΒΡ±δΕ·ΓΔΥΑ÷ΤΗΡΗοΓΔΙζΦ“Ψ≠ΦΟ’ΰ≤Ώ±δΕ·Μρ άΫγΡή‘¥Ή¥ΩωΒΡΗΡ±δΒ»ΓΘ’β“Μ≤ΩΖ÷Ζγœ’ «”ΑœλΥυ”–Ή ≤ζΒΡΖγœ’Θ§“ρΕχ≤ΜΡή±ΜΖ÷…ΔΒτΘ§ΜΜΨδΜΑΥΒΘ§Φ¥ ΙΆΕΉ ’Ώ≥÷”–ΚήΚΟΒΡΖ÷…ΔΜ·ΉιΚœ“≤≤ΜΡή±ήΟβ’β“Μ≤ΩΖ÷Ζγœ’ΓΘ #

βœΒ ΐ «“Μ÷÷ΤάΙά÷Λ»·œΒΆ≥–‘Ζγœ’ΒΡΙΛΨΏΘ§”Ο“‘Ε»ΝΩ“Μ÷÷÷Λ»·Μρ“ΜΗωΆΕΉ ÷Λ»·ΉιΚœœύΕ‘ΉήΧε –≥ΓΒΡ≤®Ε·–‘ΓΘ

#

#

ΓΨάΐΧβΓΩ(2007÷–)ΚβΝΩΆΕΉ Ζγœ’≥ΧΕ»ΒΡ÷Η±ξ”–ΘΚ( )ΓΘ #

A.βœΒ ΐ

#

B.±ξΉΦάκ≤ν

C.ΤΎΆϊ±®≥ξ¬

#

D.±ξΉΦάκ≤ν¬

#

E.±Ί“Σ±®≥ξ¬

ΓΨ¥πΑΗΓΩABD

#

ΓΨάΐΧβΓΩ(2009≥θ)œ¬Ν–Ηςœν÷–Θ§Ω…“‘Ζ¥”≥ΆΕΉ Ζγœ’¥σ–ΓΒΡ÷Η±ξ”–ΘΚ( )ΓΘ #

A.βœΒ ΐ

#

B.±ξΉΦάκ≤ν

#

C.ΤΎΆϊ±®≥ξ¬ #

D.±ξΉΦάκ≤ν¬ #

E.ΖΫ≤ν #

ΓΨ¥πΑΗΓΩABDE

#p#Ζ÷“≥±ξΧβ#e# #

2010Ρξ…σΦΤ ΠΩΦ ‘’¬ΫΎΗ®ΒΦΫ≤“εΘΚΒΎ“Μ’¬ΘΚ≤ΤΈώΙήάμΜυ¥Γ4 #

#

ΜΖ«ρΆχ–ΘΩΈ≥ΧΟβΖ―Νλ»Γ!

Ψ©ΙΪΆχΑ≤±Η 11010802021846Κ≈

Ψ©ΙΪΆχΑ≤±Η 11010802021846Κ≈