2010Ρξ…σΦΤ ΠΩΦ ‘’¬ΫΎΗ®ΒΦΫ≤“εΘΚΒΎ“Μ’¬ΘΚ≤ΤΈώΙήάμΜυ¥Γ3

ΒΎ“Μ’¬ ≤ΤΈώΙήάμΜυ¥Γ

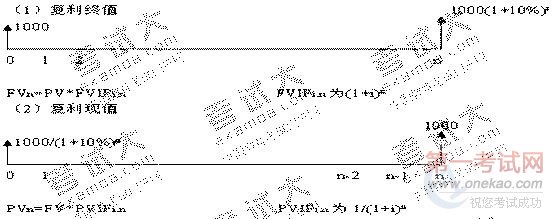

ΒΎΕΰΫΎ Μ豓 ±ΦδΦέ÷Β

(“Μ)ΙΊ”ΎΜ豓 ±ΦδΦέ÷ΒΒΡœύΙΊΗ≈Ρν

1ΓΔΜ豓 ±ΦδΦέ÷ΒΗ≈Ρν #

Μ豓 ±ΦδΦέ÷Β «÷ΗΜ豓Ή ±ΨΨ≠Ιΐ“ΜΕ® ±ΦδΒΡΆΕΉ ΚΆ‘ΌΆΕΉ Υυ‘ωΦ”ΒΡΦέ÷ΒΘ§“≤≥ΤΉ ±Ψ ±ΦδΦέ÷ΒΓΔœ÷ΫπΝςΝΩ ±ΦδΦέ÷ΒΓΘΜ豓ΒΡ ±ΦδΦέ÷Β «ΩΆΙέ¥φ‘ΎΒΡΓΘ #

2ΓΔΗ¥άϊ÷’÷ΒΚΆœ÷÷Β(’ΤΈ’P79) #

Η¥άϊ «ΦΤΥψάϊœΔΒΡ“Μ÷÷ΖΫ ΫΓΘΗ¥άϊ÷’÷ΒΦ¥÷Η±ΨΫπ”κΗ¥άϊΦΤœΔΚσΒΡ±ΨάϊΚΆ;Η¥άϊœ÷÷Β «÷ΗΈ¥ά¥Μ豓Α¥Η¥άϊΦΤΥψΒΡœ÷‘ΎΦέ÷ΒΘ§Φ¥œύΒ±”ΎΈ¥ά¥±ΨάϊΚΆΒΡœ÷‘ΎΦέ÷ΒΓΘ

Τδ÷–Θ§FVn¥ζ±μΗ¥άϊ÷’÷Β, PV¥ζ±μΗ¥άϊœ÷÷Β, i¥ζ±μάϊ¬ , n¥ζ±μΦΤœΔΤΎ ΐ, FVIFi,n¥ζ±μΗ¥άϊ÷’÷ΒœΒ ΐ, 1/FVIFi,n¥ζ±μΗ¥άϊœ÷÷ΒœΒ ΐΓΘ

FVn=PV×FVIFi,n

Η¥άϊ÷’÷ΒœΒ ΐ”κΗ¥άϊœ÷÷ΒœΒ ΐ «“Μ÷÷ΒΙ ΐΙΊœΒ

#

P79ΓΨάΐ1-1ΓΩΓΨάΐ1-2ΓΩ

ΓΨάΐΧβΓΩ“χ––10ΡξΤΎ¥φΩνΡξάϊ¬ ΈΣ6%Θ§≤…”ΟΗ¥άϊΦΤœΔΓΘ(1)άνΡ≥‘ΛΦΤ10Κσ–η“ΣΕ·”Ο“Μ± 10Άρ‘ΣΉ ΫπΘ§œ÷‘ΎάνΡ≥“Σœρ“χ––¥φ»κΕύ…Όœ÷Ϋπ;(2)ΆθΡ≥ΫΪ2Άρ‘Σœ÷Ϋπ¥φ»κ“χ––Θ§10ΡξΚσΗΟ± ¥φΩνΒΡΫπΕν «Εύ…ΌΓΘ

FVIF6%,10=1.791Θ§1/FVIF6%,10=0.558

#

(1)PV10=10×0.558=5.58Άρ;

(2)FV10=2×1.791=3.582Άρ #

ΓΨάΐΧβΓΩ(2004)Η¥άϊ÷’÷ΒœΒ ΐ”κΗ¥άϊœ÷÷ΒœΒ ΐ÷°ΦδΒΡΙΊœΒ «ΘΚ( )ΓΘ

A.Εΰ’Ώ÷°ΚΆΈΣ1 #

B.Εΰ’ΏΜΞΈΣΒΙ ΐ

#

C.Εΰ’ΏΨχΕ‘÷ΒœύΒ» #

D.Εΰ’ΏΟΜ”–ΙΊœΒ

#

ΓΨ¥πΑΗΓΩB

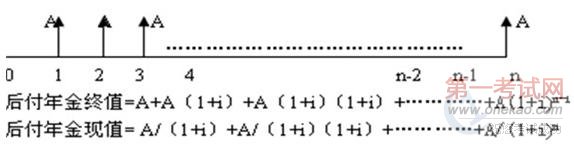

3ΓΔΡξΫπ÷’÷ΒΚΆœ÷÷Β(’ΤΈ’P80)

(1)ΡξΫπΗ≈Ρν”κάύ–ΆΘΚ «÷ΗœύΒ»Ζ÷ΤΎΓΔΟΩΤΎΒ»ΕνΒΡœΒΝ– ’ΗΕΩνœνΓΘάΐ»γΘ§Ζ÷ΤΎΒ»Εν…όœζ ’ΩνΓΔΖ÷ΤΎΒ»Εν≥ΞΜΙ¥ϊΩνΓΔΖ÷ΤΎΒ»Εν÷ßΗΕΉβΫπΓΔ÷±œΏΖ®œ¬ΒΡΟΩΤΎΒ»Εν’έΨ…——ΡξΫπΒΡ÷’÷Β”κœ÷÷ΒΕΦ «“‘Η¥άϊΦΤΥψΒΡΓΘ

#

άύ–ΆΘΚΚσΗΕΡξΫπ(Τ’Ά®ΡξΫπ)ΓΔœ»ΗΕΡξΫπΓΔ―”ΤΎΡξΫπΚΆ”άΨΟΡξΫπ

ΓΨάΐΧβΓΩ(2006≥θ)œ¬Ν–Ηςœν÷–Θ§ τ”ΎΡξΫπΒΡ”–ΘΚ( )ΓΘ #

A.Ε®ΤΎ÷ßΗΕΒΡΙΧΕ®ΫπΕνΒΡ”≈œ»Ι…Ι…άϊ #

B.ΟΩΤΎ÷ßΗΕΒΡΒ»ΕνΉβΫπ #

C.“Μ¥ΈΜΙ±ΨΗΕœΔ–Έ Ϋœ¬Υυ≥ΞΜΙΒΡΫηΩνάϊœΔ

#

D.Νψ¥φ’ϊ»Γ¥Δ–ν÷–ΟΩΤΎ¥φ»κΒΡΒ»ΕνΩνœν #

E.ΟΩΤΎΒ»Εν÷ßΗΕΒΡ―χάœΫπ #

ΓΨ¥πΑΗΓΩABDE #

(2)ΚσΗΕΡξΫπ

#

Κ≠“εΘΚΚσΗΕΡξΫπ «÷Η“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎΡ©Β»Εν ’ΗΕΩνœνΒΡΡξΫπ,”÷≥ΤΤ’Ά®ΡξΫπΓΘ

#

ΔΌΚσΗΕΡξΫπ÷’÷Β «“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎΡ©Β»Εν ’ΗΕΩνœνΒΡΗ¥άϊ÷’÷Β÷°ΚΆΓΘ #

FVAn=A×FVIFA i,n #

ΔΎΚσΗΕΡξΫπœ÷÷Β «“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎΡ©Β»Εν ’ΗΕΩνœνΒΡΗ¥άϊœ÷÷Β÷°ΚΆΓΘ

#

PVAn=A×PVIFA i,n

#

ΓΓ  #

#

P81ΓΨάΐ1-3ΓΩΓΨάΐ1-4ΓΩ #

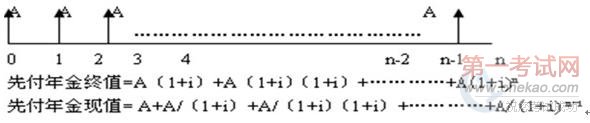

(3)œ»ΗΕΡξΫπ #

Κ≠“εΘΚœ»ΗΕΡξΫπ «÷Η“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎ≥θΒ»Εν ’ΗΕΩνœνΒΡΡξΫπ,”÷≥ΤΦ¥ΗΕΡξΫπΓΘ #

ΔΌœ»ΗΕΡξΫπ÷’÷Β «“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎ≥θΒ»Εν ’ΗΕΩνœνΒΡΗ¥άϊ÷’÷Β÷°ΚΆΓΘ #

Vn=A×(FVIFA i,n+1-1) #

ΔΎœ»ΗΕΡξΫπœ÷÷Β «“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎ≥θΒ»Εν ’ΗΕΩνœνΒΡΗ¥άϊœ÷÷Β÷°ΚΆΓΘ #

V0=A×(PVIFA i,n-1+1)

#

P81ΓΨάΐ1-5ΓΩΓΨάΐ1-6ΓΩ #

ΓΨάΐΧβΓΩ(2005ΓΔ2008≥θ)“ΜΕ® ±ΤΎΡΎΟΩΤΎΤΎ≥θΒ»Εν ’ΗΕΒΡœ÷Ϋπ «ΘΚ( )ΓΘ

A.‘ΛΗΕΡξΫπ #

B.”ά–χΡξΫπ #

C.ΚσΗΕΡξΫπ #

D.Τ’Ά®ΡξΫπ

#

ΓΨ¥πΑΗΓΩA

#

(4)―”ΤΎΡξΫπœ÷÷Β

#

Κ≠“εΘΚ‘ΎΉν≥θ»τΗ…ΤΎΟΜ”– ’ΗΕΩνœνΒΡ«ιΩωœ¬Θ§ΚσΟφ»τΗ…ΤΎΒ»ΕνΒΡœΒΝ– ’ΗΕΩνœνΓΘ

―”ΤΎΡξΫπœ÷÷ΒΦΤΥψΘΚ #

ΒΎ“Μ÷÷ΘΚΦΌ…ηΉν≥θ”–mΤΎΟΜ”–ΡξΫπΘ§ΚσnΤΎ”–ΡξΫπΓΘ―”ΤΎΡξΫπΒΡœ÷÷ΒΦ¥ΈΣΚσnΤΎΡξΫπΧυœ÷÷ΝmΤΎΒΎ“ΜΤΎΤΎ≥θΒΡœ÷÷ΒΓΘ #

ΦΤΥψΙΪ ΫΈΣΘΚ V0=A•PVIFAi,n•PVIFi,m

#

Τδ÷–ΘΚAΈΣΡξΫπ;PVIFAi,nΈΣΡξΫπœ÷÷ΒœΒ ΐΜρΡξΫπ’έœ÷œΒ ΐ;PVIFi,m¥ζ±μΗ¥άϊœ÷÷ΒœΒ ΐ #

ΒΎΕΰ÷÷ΘΚm+nΤΎΕΦ”–ΡξΫπ

œ»«σ≥ωm+nΤΎΚσΗΕΡξΫπœ÷÷ΒΘ§Φθ»ΞΟΜ”–ΗΕΩνΒΡ«ΑmΤΎΚσΗΕΡξΫπœ÷÷ΒΘ§Εΰ’Ώ÷°≤ν±ψ «―”ΤΎmΤΎΒΡnΤΎΚσΗΕΡξΫπœ÷÷ΒΓΘ

#

ΦΤΥψΙΪ ΫΈΣΘΚV0=A•PVIFAi,m+n-A•PVIFAi,m=A•(PVIFAi,m+n-PVIFAi,m)

Τδ÷–ΘΚAΈΣΡξΫπ;PVIFAi,m+nΈΣm+nΡξΫπœ÷÷ΒœΒ ΐΜρΡξΫπ’έœ÷œΒ ΐ;PVIFAi,m¥ζ±μΡξΫπœ÷÷ΒœΒ ΐ #

P83ΓΨάΐ1-7ΓΩ #

ΓΨάΐΧβΓΩΡ≥Τσ“Βœρ“χ––Ϋη»κ“Μ± ΩνœνΘ§“χ––¥ϊΩνΒΡΡξάϊœΔ¬ ΈΣ8%Θ§“χ––ΙφΕ®«Α10Ρξ≤Μ”ΟΜΙ±ΨΗΕœΔΘ§ΒΪ¥”ΒΎ11Ρξ÷ΝΒΎ20ΡξΟΩΡξΡξΡ©≥ΞΜΙ±ΨœΔ1000‘ΣΘ§Έ ’β± ΩνœνΒΡœ÷÷Β”ΠΈΣΕύ…Ό?

V0=1000•PVIFA8%,10•PVIF8%,10=1000×6.710×0.463=3108(‘Σ)

ΜρΘΚV0=1000•(PVIFA8%,20-PVIFA8%,10)=1000×(9.818-6.710)=3108(‘Σ)

#

(5)”άΨΟΡξΫπœ÷÷Β #

Κ≠“εΘΚ”άΨΟΡξΫπ «÷ΗΈόœόΤΎ÷ßΗΕΒΡΡξΫπΓΘ

ΦΤΥψΙΪ ΫΈΣΘΚV0=A÷i Τδ÷–AΈΣΡξΫπ;iΈΣ’έœ÷¬ #

ΓΨάΐΧβΓΩΡ≥”άΨΟΡξΫπΟΩΡξΡξΒΉΒΡ ’»κΈΣ800‘ΣΘ§’έœ÷¬ ΈΣ8%Θ§«σΗΟœν”άΨΟΡξΫπΒΡœ÷÷ΒΓΘ

V0=800÷8% =10000(‘Σ) #

(Εΰ)Μ豓 ±ΦδΦέ÷ΒΒΡΗ¥‘”«ιΩω(’ΤΈ’P84)

1ΓΔ≤ΜΒ»ΕνœΒΝ–œ÷ΫπΝςΝΩ«ιΩω”κΦΤΥψ‘≠άμ #

≤ΜΒ»ΕνœΒΝ–œ÷ΫπΝςΝΩ±μœ÷ΈΣ“ΜΕ® ±ΤΎΡΎΟΩΤΎœ÷ΫπΝςΝΩΒΡΫπΕν «Ης≤ΜœύΒ»ΒΡΓΘ

ΦΤΥψ‘≠άμΘΚ‘Υ”ΟΗ¥άϊ÷’÷Β”κœ÷÷ΒΒΡ‘≠άμΫχ––ΦΤΥψΘ§Τδ÷’÷ΒΒ»”ΎΗςΤΎœ÷ΫπΝςtΤΎΒΡ÷’÷Β÷°ΚΆΘ§Τδœ÷÷ΒΒ»”ΎΗςΤΎœ÷ΫπΝςtΤΎΒΡœ÷÷Β÷°ΚΆΓΘ #

P84ΓΨάΐΧβ1-9ΓΩ

2ΓΔΖ÷ΕΈΡξΫπœ÷ΫπΝςΝΩ«ιΩω”κΦΤΥψ‘≠άμ #

‘Ύ ΒΈώ÷–Θ§Ά§÷÷œ÷ΫπΝςΝΩ‘Ύ“ΜΗω ±ΤΎ±μœ÷ΈΣ“Μ÷÷ΡξΫπ;Εχ‘ΎΝμ“ΜΗω ±ΤΎ”÷±μœ÷ΈΣΝμ“Μ÷÷ΡξΫπΓΘ’β÷÷«ιΩω≥ΤΈΣΖ÷ΕΈΡξΫπœ÷ΫπΝςΝΩΘ§ #

ΦΤΥψ‘≠άμΘΚ‘Υ”ΟΡξΫπ÷’÷Β”κœ÷÷ΒΒΡ‘≠άμΦΤΥψΓΘ #

P85ΓΨάΐΧβ1-10ΓΩ

#

3ΓΔΡξΫπΚΆ≤ΜΒ»ΕνœΒΝ–œ÷ΫπΝςΝΩΜλΚœ«ιΩω”κΦΤΥψ‘≠άμ

‘Ύ ΒΈώ÷–Θ§ΡξΫπΚΆ≤ΜΒ»ΕνœΒΝ–œ÷ΫπΝςΝΩœύΜΞΜλΚœ“≤ «≥ΘΦϊΒΡ«ιΩωΓΘ’β÷÷ΜλΚœ«ιΩω”–Ης÷÷±μœ÷ΓΘ #

ΦΤΥψ‘≠άμΘΚΉέΚœ‘Υ”ΟΗ¥άϊ÷’÷Β”κœ÷÷ΒΚΆΡξΫπ÷’÷Β”κœ÷÷ΒΒΡ‘≠άμΓΘ

#

P86ΓΨάΐΧβ1-11ΓΩ

(»ΐ)Μ豓 ±ΦδΦέ÷ΒΒΡΧΊ β«ιΩωΒΡΦΤΥψ”κ‘Υ”Ο #

1ΓΔΗ¥άϊΦΤœΔΤΒ ΐΒΡ”Αœλ(P87)

Η¥άϊΦΤœΔΤΒ ΐ(ΜρΗ¥άϊ’έœ÷œΒ ΐΘ§œ¬Ά§) «÷Η“ΜΡξ÷–Η¥άϊΦΤœΔ(Μρ’έœ÷.œ¬Ά§)ΒΡΤΒ¬ ¥Έ ΐΓΘ

ΦΤœΔΤΎ ΐΚΆΦΤœΔ¬ ΨυΩ…Α¥œ¬Ν–ΙΪ ΫΫχ––ΜΜΥψΘΚr=i/m t= n®wm #

ΙΪ Ϋ÷–Θ§rΈΣΤΎάϊ¬ Θ§iΈΣΡξάϊ¬ Θ§mΈΣΟΩΡξΒΡΦΤœΔ¥Έ ΐΘ§nΈΣΡξ ΐΘ§tΈΣΜΜΥψΚσΒΡΦΤœΔΤΎ ΐΓΘ

P87ΓΨάΐΧβ1-12ΓΩΘΚ¥φ»κ“χ––1000‘ΣΘ§Ρξάϊ¬ ΈΣ12%Θ§ΦΤΥψΑ¥ΡξΓΔΑκΡξΓΔΦΨΓΔ‘¬ΒΡΗ¥άϊ÷’÷ΒΓΘ #

1ΓΔΑ¥ΡξΗ¥άϊΒΡ÷’÷Β

#

F1=1000×(1+12%)=1120(‘Σ) #

2ΓΔΑ¥ΑκΡξΗ¥άϊΒΡ÷’÷Β

#

F2=1000×[1+(12%/2)]2=1123.6(‘Σ)

3ΓΔΑ¥ΦΨΗ¥άϊΒΡ÷’÷Β

#

F3=1000×[1+(12%/4)]4=1125.51(‘Σ) #

4ΓΔΑ¥‘¬Η¥άϊΒΡ÷’÷Β

F4=1000×[1+(12%/12)]12=1126.83(‘Σ) #

¥”“‘…œΦΤΥψΩ…“‘Ω¥≥ωΘ§Α¥ΡξΗ¥άϊ÷’÷ΒΈΣ1120‘ΣΘ§Α¥ΑκΡξΗ¥άϊ÷’÷ΒΈΣ1123.6‘ΣΘ§Α¥ΦΨΗ¥άϊ÷’÷ΒΈΣ1125.51‘ΣΘ§Α¥‘¬Η¥άϊ÷’÷ΒΈΣ1126.83‘ΣΓΘ

#

Ϋα¬έΘΚ“ΜΡξ÷–ΦΤœΔ¥Έ ΐ‘ΫΕύΘ§Τδ÷’÷ΒΨΆ‘Ϋ¥σΓΘ“ΜΡξ÷–ΦΤœΔ¥Έ ΐ‘ΫΕύΘ§Τδœ÷÷Β‘Ϋ–ΓΓΘ

2ΓΔ’έœ÷¬ ΚΆ’έœ÷ΤΎΒΡΦΤΥψ(P88)

‘Ύ ΒΦ ÷–Μα”ωΒΫ“―÷Σ÷’÷ΒΚΆœ÷÷Β“‘ΦΑ’έœ÷ΤΎΜρ’Ώ’έœ÷¬ Θ§«σΫβ’έœ÷¬ Μρ’Ώ’έœ÷ΤΎΒΡ“Σ«σΓΘ

’έœ÷¬ =PVIFi,n=1/FVIFi,n άϊ”Ο’έœ÷¬ ΚΆ“―÷ΣΒΡ’έœ÷ΤΎΩ…“‘«σΫβœνΡΩΒΡΆΕΉ ±®≥ξ¬ Θ§άϊ”Ο’έœ÷¬ ΚΆ“―÷ΣΒΡάϊ¬ Ω…“‘«σΫβ’έœ÷ΤΎ

P88ΓΨάΐΧβ1-14ΓΩΚΆΓΨάΐΧβ1-15ΓΩ

#

#

ΜΖ«ρΆχ–ΘΩΈ≥ΧΟβΖ―Νλ»Γ!

Ψ©ΙΪΆχΑ≤±Η 11010802021846Κ≈

Ψ©ΙΪΆχΑ≤±Η 11010802021846Κ≈