2011ФъзЂВсзЪВњЦРЙРЪІПМЪдзЪВњЦРЙРИЈЕМЃКЦѓвЕМлжЕЦРЙР5

ЁЁЁЁвЛЁЂЪаГЁЗЈдкЦѓвЕМлжЕЦРЙРжаЕФгІгУ

#

ЁЁЁЁ(вЛ)ЛљБОдРэ

ЁЁЁЁЦѓвЕМлжЕЦРЙРЕФЪаГЁЗЈЪЧЭЈЙ§дкЪаГЁЩЯевЕНШєИЩИігыБЛЦРЙРЦѓвЕЯрЭЌЛђЯрЫЦЕФВЮееЦѓвЕЃЌвдВЮееЦѓвЕЕФЪаГЁНЛвзМлИёМАЦфВЦЮёЪ§ОнЮЊЛљДЁВтЫуГіРДЕФМлжЕБШТЪЃЌЭЈЙ§ЗжЮіЁЂБШНЯЁЂаое§БЛЦРЙРЦѓвЕЕФЯрЙиВЦЮёЪ§ОнЃЌдкДЫЛљДЁЩЯШЗЖЈБЛЦРЙРЦѓвЕЕФМлжЕБШТЪЃЌВЂЭЈЙ§етаЉМлжЕБШТЪЕУЕНБЛЦРЙРЦѓвЕЕФГѕВНЦРЙРМлжЕЃЌзюКѓЭЈЙ§ЧЁЕБЕФЦРЙРЗНЗЈШЗЖЈБЛЦРЙРЦѓвЕЕФЦРЙРМлжЕЁЃ #

ЁЁЁЁ1.ЦѓвЕМлжЕЦРЙРЕФЪаГЁЗЈЪЧЛљгкЯрЭЌМАРрЫЦЦѓвЕгІИУОпгаЯрЭЌЛђРрЫЦНЛвзМлИёЕФРэТлЭЦЖЯ;

ЁЁЁЁ2.дЫгУЪаГЁЗЈЦРЙРЦѓвЕМлжЕДцдкСНИіеЯА:

ЁЁЁЁЂйЦѓвЕЕФИіЬхВювь; #

ЁЁЁЁЂкЦѓвЕНЛвзАИР§ЕФВювь

ЁЁЁЁ3.ЪаГЁЗЈжаГЃгУЕФСНжжОпЬхЗНЗЈЪЧВЮПМЦѓвЕБШНЯЗЈКЭВЂЙКАИР§БШНЯЗЈЁЃ

ЁЁЁЁ(Жў)ВЮПМЦѓвЕБШНЯЗЈКЭВЂЙКАИР§БШНЯЗЈЕФдЫгУ

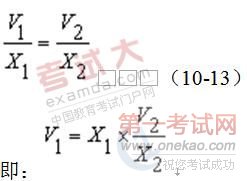

ЁЁЁЁ1.МлжЕБШТЪЕФВтЫуЫМТЗПЩвдгУЙЋЪНБэЪОШчЯТЃК #

ЁЁЁЁЪНжаЃК

#

ЁЁЁЁV1——БЛЦРЙРЦѓвЕМлжЕ;

ЁЁЁЁV2——ПЩБШЦѓвЕМлжЕ; #

ЁЁЁЁX1——БЛЦРЙРЦѓвЕгыЦѓвЕМлжЕЯрЙиЕФПЩБШжИБъ; #

ЁЁЁЁX2——ПЩБШЦѓвЕгыЦѓвЕМлжЕЯрЙиЕФПЩБШжИБъЁЃ

#

ЭЈГЃгжГЦЮЊПЩБШМлжЕБЖЪ§ЃЌБШШчЪагЏТЪОЭЪЧЦфжаЕФвЛжжМлжЕБЖЪ§ЁЃ

ЭЈГЃгжГЦЮЊПЩБШМлжЕБЖЪ§ЃЌБШШчЪагЏТЪОЭЪЧЦфжаЕФвЛжжМлжЕБЖЪ§ЁЃ

ЁЁЁЁЪНжаXВЮЪ§ЭЈГЃбЁгУвдЯТВЦЮёБфСПЃК #

ЁЁЁЁ(1)РћЯЂЁЂелОЩКЭЫАЪеЧАРћШѓЃЌМДEBIDT; #

ЁЁЁЁ(2)ЮоИКеЎЕФОЛЯжН№СїСПЃЌМДЦѓвЕздгЩЯжН№СїСП;

ЁЁЁЁ(3)ОЛЯжН№СїСПЃЌМДЙЩШЈздгЩЯжН№СїСП;

ЁЁЁЁ(4)ОЛРћШѓ;

ЁЁЁЁ(5)ЯњЪлЪеШы; #

ЁЁЁЁ(6)ОЛзЪВњ;

ЁЁЁЁ(7)еЫУцМлжЕЕШЁЃ #

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ