2011ФъзЂВсзЪВњЦРЙРЪІПМЪдзЪВњЦРЙРИЈЕМЃКЦѓвЕМлжЕЦРЙР4

ЁЁЁЁЕкЫФНкЁЁЪевцЗЈдкЦѓвЕМлжЕЦРЙРжаЕФгІгУ #

ЁЁЁЁвЛЁЂЪевцЗЈЦРЙРЦѓвЕМлжЕЕФКЫаФЮЪЬт

ЁЁЁЁ(вЛ)вЊЖдЦѓвЕЕФЪевцгшвдНчЖЈЁЃ

ЁЁЁЁЦѓвЕЕФЪевцФмвдЖржжаЮЪНГіЯжЃЌАќРЈОЛРћШѓЁЂОЛЯжН№СїСП(ЙЩШЈздгЩЯжН№СїСП)КЭЯЂЧАОЛЯжН№СїСП(ЦѓвЕздгЩЯжН№СїСП)ЕШЁЃ

#

ЁЁЁЁ(Жў)вЊЖдЦѓвЕЕФЪевцНјааКЯРэЕФдЄВтЁЃ

#

ЁЁЁЁ(Ш§)вЊбЁдёКЯЪЪЕФелЯжТЪЁЃ

#

ЁЁЁЁЖўЁЂЪевцЗЈЕФОпЬхЦРЙРММЪѕЫМТЗ

ЁЁЁЁ(вЛ)ЦѓвЕГжајОгЊМйЩшЧАЬсЯТЕФЪевцЗЈ #

ЁЁЁЁ1.ФъН№ЗЈЁЃ

#

ЁЁЁЁЂХФъН№ЗЈЕФЛљБОЙЋЪН

ЁЁЁЁP=A/r ЁЁЁЁ(10-1) #

ЁЁЁЁЪНжаЃК #

ЁЁЁЁP——ЦѓвЕЦРЙРМлжЕ;

ЁЁЁЁA——ЦѓвЕУПФъЕФФъН№Ъевц;

#

ЁЁЁЁr——елЯжТЪМАзЪБОЛЏТЪЁЃ #

ЁЁЁЁЂЦФъН№ЗЈЕФЙЋЪНБфаЮ

ЁЁЁЁгУгкЦѓвЕМлжЕЦРЙРЕФФъН№ЗЈЃЌЪЧНЋвбДІгкОљКтзДЬЌЃЌЦфЮДРДЪевцОпгаГфЗжЕФЮШЖЈадКЭПЩдЄВтадЕФЦѓвЕЪевцНјааФъН№ЛЏДІРэЃЌШЛКѓдйАбвбФъН№ЛЏЕФЦѓвЕдЄЦкЪевцНјааЪевцЛЙдЃЌЙРВтЦѓвЕЕФМлжЕЁЃ #

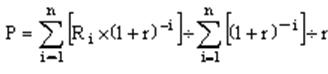

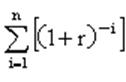

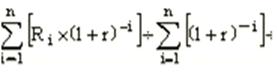

ЁЁЁЁвђДЫЃЌЙЋЪН(10-1)гжПЩаДГЩЃК #

#

#

ЁЁЁЁЪНжаЃК -ЦѓвЕЧАnФъдЄЦкЪевцелЯжжЕжЎКЭ;

-ЦѓвЕЧАnФъдЄЦкЪевцелЯжжЕжЎКЭ;

-ФъН№ЯжжЕЯЕЪ§жЎКЭЃЌгІИУЮЊИДРћЯжжЕЯЕЪ§жЎКЭЃЌМДФъН№ЯжжЕЯЕЪ§ЁЃ

-ФъН№ЯжжЕЯЕЪ§жЎКЭЃЌгІИУЮЊИДРћЯжжЕЯЕЪ§жЎКЭЃЌМДФъН№ЯжжЕЯЕЪ§ЁЃ

ЁЁЁЁЮвУЧПЩвдШЯЮЊЙЋЪН(10-1)жаЕФA= #

#

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ