2011ФъзЂВсЫАЮёЪІПМЪдВЦЮёгыЛсМЦеТНкИЈЕМЃКЕкШ§еТ

2011ФъзЂВсЫАЮёЪІПМЪдВЦЮёгыЛсМЦеТНкИЈЕМЃКЕкШ§еТ

ЕквЛПМЪдЭјЮЊПМЩњЪеМЏећРэСЫ2011ФъзЂВсЫАЮёЪІПМЪдВЦЮёгыЛсМЦеТНкИЈЕМзЪСЯЃЌЧыЯрПДЃЌЯЃЭћЖдФњгаЫљАяжњЁЃФкИННВвхМАСЗЯАЬтЃЌЦфжаСЗЯАЬтгаД№АИМАЯъНтЁЃ #

ЕквЛНк зЪН№ашвЊСПдЄВт ЁЁЁЁвЛЁЂЯњЪлАйЗжБШЗжЮіЗЈ

1.МйЩшЧАЬс

МйЩшЪеШы.ЗбгУ.зЪВњ.ИКеЎгыЯњЪлЪеШыжЎМфгазХЙЬЖЈЕФБШР§ЁЃ

#

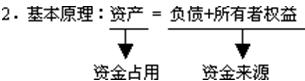

бЇЛсМЦТлЬГ

#

ШєЃКдЄМЦзЪВњ>дЄМЦИКеЎ+дЄМЦЫљгаепШЈвцЁЁдђ зЗМгзЪН№ ЁОашвЊАВХХГязЪЁП

дЄМЦзЪВњ<дЄМЦИКеЎ+дЄМЦЫљгаепШЈвцЁЁЁЁ дђ ЪЃгр ЁОашвЊАВХХЭЖзЪЁП

#

3.МЦЫуЗНЗЈЃК

#

1)РћгУБржЦдЄМЦЛсМЦБЈБэЕФЗНЗЈРДдЄВтЃК #

ЛљБОВНжшЃК

(1)БржЦдЄМЦРћШѓБэ #

ЂйМЦЫуЛљЦкРћШѓБэИїЯюФПЯњЪлАйЗжБШ=XXЯюФП/ЛљЦкЯњЪлЪеШы

ЂкМЦЫудЄМЦРћШѓБэЕФИїЯюФП=дЄМЦЯњЪлЪеШы×ЛљЦкРћШѓБэИїЯюФПЯњЪлАйЗжБШ

#

ЂлМЦЫудЄМЦОЛРћШѓ=(дЄМЦЯњЪлЪеШы-дЄМЦИїЯюГЩБОЗбгУ)×(1-ЫљЕУЫАТЪ) #

ЂмМЦЫуСєДцЪевцдіМгЖю=дЄМЦОЛРћШѓ×(1-ЙЩРћжЇИЖТЪ)

#

(2)БржЦдЄМЦзЪВњИКеЎБэ #

ЂйЧјЗжУєИаЯюФПгыЗЧУєИаЯюФП(еыЖдзЪВњИКеЎБэЯюФП)

ЂкМЦЫуУєИаЯюФПЕФЯњЪлАйЗжБШ=ЛљЦкУєИаЯюФП/ЛљЦкЯњЪлЪеШы #

ЂлМЦЫудЄМЦзЪВњ.ИКеЎ.ЫљгаепШЈвц

#

дЄМЦзЪВњЃКЗЧУєИазЪВњ--ВЛБф

УєИазЪВњ=дЄМЦЯњЪлЪеШы×УєИазЪВњЯњЪлАйЗжБШ #

дЄМЦИКеЎЃКЗЧУєИаИКеЎ--ВЛБф

#

УєИаИКеЎ=дЄМЦЯњЪлЪеШы×УєИаИКеЎЯњЪлАйЗжБШ #

дЄМЦЫљгаепШЈвцЃКЪЕЪезЪБО--ВЛБф #

СєДцЪевц=ЛљЦкЪ§+діМгСєДцЪевц

#

ЂмдЄЫуашДгЭтВПзЗМгзЪН№=дЄМЦзЪВњ-дЄМЦИКеЎ-дЄМЦЫљгаепШЈвц

#

2)ЙЋЪНЗЈ

#

ЙЋЪН

зЗМгзЪН№ашвЊСП=ΔзЪВњ-ΔИКеЎ-ΔСєДцЪевц #

=ΔЪеШы×УєИазЪВњЯњЪлАйЗжБШ-ΔЪеШы×УєИаИКеЎЯњЪлАйЗжБШ-дЄМЦОЛРћШѓ×(1-ЙЩРћжЇИЖТЪ)

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ