2009ФъзЂЛсаТжЦЖШЁЖВЦЮёГЩБОЙмРэЁЗПМЪдЪдЬтМАД№АИ

2009ФъзЂЛсаТжЦЖШЁЖВЦЮёГЩБОЙмРэЁЗПМЪдЪдЬтМАД№АИ

ЁЁЁЁБОЪдОэЪЙгУЕФЯжжЕЯЕЪ§БэШчЯТЃК

#

ЁЁЁЁЃЈ1ЃЉИДРћЯжжЕЯЕЪ§Бэ

| n | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% |

| 1 | 0.9524 | 0.9434 | 0.9346 | 0.9259 | 0.9174 | 0.9091 | 0.9009 | 0.8929 |

| 2 | 0.9070 | 0.8900 | 0.8734 | 0.8573 | 0.8417 | 0.8264 | 0.8116 | 0.7972 |

| 3 | 0.8638 | 0.8396 | 0.8163 | 0.7938 | 0.7722 | 0.7513 | 0.7312 | 0.7118 |

| 4 | 0.8227 | 0.7921 | 0.7629 | 0.7350 | 0.7084 | 0.6830 | 0.6587 | 0.6355 |

| 5 | 0.7835 | 0.7473 | 0.7130 | 0.6806 | 0.6499 | 0.6209 | 0.5935 | 0.5674 |

ЁЁЁЁЃЈ2ЃЉЦеЭЈФъН№ЯжжЕЯЕЪ§Бэ

| n | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% |

| 1 | 0.9524 | 0.9434 | 0.9346 | 0.9259 | 0.9174 | 0.9091 | 0.9009 | 0.8929 |

| 2 | 1.8594 | 1.8334 | 1.8080 | 1.7833 | 1.7591 | 1.7355 | 1.7125 | 1.6901 |

| 3 | 2.7232 | 2.6730 | 2.6243 | 2.5771 | 2.5313 | 2.4869 | 2.4437 | 2.4018 |

| 4 | 3.5460 | 3.4651 | 3.3872 | 3.3121 | 3.2397 | 3.1699 | 3.1024 | 3.0373 |

| 5 | 4.3295 | 4.2124 | 4.1002 | 3.9927 | 3.8897 | 3.7908 | 3.6959 | 3.6048 |

ЁЁЁЁБОЪдОэЪЙгУЕФе§ЬЌЗжВМЯТЕФРлЛ§ИХТЪБэ[NЃЈdЃЉ]ШчЯТЃК

| ЁЁ | 0.00 | 0.01 | 0.02 | 0.03 | 0.04 | 0.05 | 0.06 | 0.07 | 0.08 | 0.09 |

| 0.0 | 0.5000 | 0.5040 | 0.5080 | 0.5120 | 0.5160 | 0.5199 | 0.5239 | 0.5279 | 0.5319 | 0.5359 |

| 0.1 | 0.5398 | 0.5438 | 0.5478 | 0.5517 | 0.5557 | 0.5596 | 0.5636 | 0.5675 | 0.5714 | 0.5753 |

| 0.2 | 0.5793 | 0.5832 | 0.5871 | 0.5910 | 0.5948 | 0.5987 | 0.6026 | 0.6064 | 0.6103 | 0.6141 |

| 0.3 | 0.6179 | 0.6217 | 0.6255 | 0.6293 | 0.6331 | 0.6368 | 0.6406 | 0.6443 | 0.6480 | 0.6517 |

ЁЁЁЁБОЪдОэЪЙгУЕФздШЛЖдЪ§БэШчЯТЃК

| ЁЁ | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.0 | 0.0000 | 0.0100 | 0.0198 | 0.0296 | 0.0392 | 0.0488 | 0.0583 | 0.0677 | 0.0770 | 0.0862 |

| 1.1 | 0.0953 | 0.1044 | 0.1133 | 0.1222 | 0.1310 | 0.1398 | 0.1484 | 0.1570 | 0.1655 | 0.1740 |

| 1.2 | 0.1823 | 0.1906 | 0.1989 | 0.2070 | 0.2151 | 0.2231 | 0.2311 | 0.2390 | 0.2469 | 0.2546 |

ЁЁЁЁвЛЁЂЕЅЯюбЁдёЬтЃЈБОЬтаЭЙВ20аЁЬтЃЌУПаЁЬт1ЗжЃЌЙВ20ЗжЁЃУПаЁЬтжЛгавЛИіе§ШЗД№АИЃЌЧыДгУПаЁЬтЕФБИбЁД№АИжабЁГівЛИіФуШЯЮЊе§ШЗЕФД№АИЃЌдкД№ЬтПЈЯргІЮЛжУЩЯгУ2BЧІБЪЬюЭПЯргІЕФД№АИДњТыЁЃД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ

ЁЁЁЁ1.ЯТСавЕЮёжаЃЌФмЙЛНЕЕЭЦѓвЕЖЬЦкГЅеЎФмСІЕФЪЧЃЈ ЃЉЁЃ

ЁЁЁЁA.ЦѓвЕВЩгУЗжЦкИЖПюЗНЪНЙКжУвЛЬЈДѓаЭЛњаЕЩшБИ

ЁЁЁЁB.ЦѓвЕДгФГЙњгавјааШЁЕУ3ФъЦк500ЭђдЊЕФДћПю

ЁЁЁЁC.ЦѓвЕЯђеНТдЭЖзЪепНјааЖЈЯђдіЗЂ

ЁЁЁЁD.ЦѓвЕЯђЙЩЖЋЗЂЗХЙЩЦБЙЩРћ

#

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ52вГЁЃ

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃЕуЦРЁПБОЬтПМКЫЕФЪЧгАЯьЖЬЦкГЅеЎФмСІЕФвђЫиЃЌЬтФПФбЖШВЛДѓЁЃЭјаЃЯрЙиЬтФПЃКЁЖОЕфЬтНтЁЗ26вГЖрбЁЕк4ЬтЃЛЁЖгІЪджИФЯЁЗ32вГЖрбЁЕк7ЬтЁЃ

#

ЁЁЁЁ2.ЯТСаЪТЯюжаЃЌФмЙЛИФБфЬиЖЈЦѓвЕЗЧЯЕЭГЗчЯеЕФЪЧЃЈ ЃЉЁЃ #

ЁЁЁЁA.ОКељЖдЪжБЛЭтзЪВЂЙК

ЁЁЁЁB.ЙњМвМгШыЪРНчУГвззщжЏ

ЁЁЁЁC.ЛуТЪВЈЖЏ

ЁЁЁЁD.ЛѕБвеўВпБфЛЏ

#

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ104вГЁЃ

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃЕуЦРЁПБОЬтПМКЫЕФЪЧгАЯьЗЧЯЕЭГЗчЯеЕФвђЫиЃЌЬтФПФбЖШВЛДѓЁЃЭјаЃЯрЙиЬтФПЃКЁЖОЕфЬтНтЁЗ44вГЖрбЁЕк11ЬтЃЛЁЖПМЪджааФЁЗЦеЭЈАрЁЖФЃФтЬтвЛЁЗЖрбЁЕк4ЬтЁЃ #

ЁЁЁЁ3.МзЭЖзЪЗНАИЕФЪйУќЦкЮЊвЛФъЃЌГѕЪМЭЖзЪЖюЮЊ6 000ЭђдЊЃЌдЄМЦЕквЛФъФъФЉПлГ§ЭЈЛѕХђеЭгАЯьКѓЕФЪЕМЪЯжН№СїЮЊ7200ЭђдЊЃЌЭЖзЪЕБФъЕФдЄЦкЭЈЛѕХђеЭТЪЮЊ5%ЃЌУћвхелЯжТЪЮЊ11.3%ЃЌдђИУЗНАИФмЙЛЬсИпЕФЙЋЫОМлжЕЮЊЃЈ ЃЉЁЃ

ЁЁЁЁA.469ЭђдЊ

ЁЁЁЁB.668ЭђдЊ

ЁЁЁЁC.792ЭђдЊ

ЁЁЁЁD.857ЭђдЊ #

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПЪЕМЪелЯжТЪ=ЃЈ1+11.3%ЃЉ/ЃЈ1+5%ЃЉ-1=6%ЃЌ7200/ЃЈ1+6%ЃЉ-6000=792ЃЈЭђдЊЃЉ #p#ЗжвГБъЬт#e#

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃЕуЦРЁПБОЬтжївЊПМКЫЕФЪЧ“ЪЕМЪелЯжТЪКЭУћвхелЯжТЪ”жЎМфЕФЙиЯЕЃЌЪєгкаТОЩНЬВФгаЧјБ№ЕФЕиЗНЁЃ #

ЁЁЁЁ4.ЯТСаЙигкЪЕЮяЦкШЈЕФБэЪіжаЃЌе§ШЗЕФЪЧЃЈ ЃЉЁЃ

ЁЁЁЁA. ЪЕЮяЦкШЈЭЈГЃдкОКељадЪаГЁжаНЛвз

ЁЁЁЁB.ЪЕЮяЦкШЈЕФДцдкдіМгЭЖзЪЛњЛсЕФМлжЕ

ЁЁЁЁC.бгГйЦкШЈЪЧвЛЯюПДЕјЦкШЈ

ЁЁЁЁD.ЗХЦњЦкШЈЪЧвЛЯюПДеЧЦкШЈ #

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ188вГЁЃ #

ЁЁЁЁ5.2008Фъ8дТ22ШеМзЙЋЫОЙЩЦБЕФУПЙЩЪеХЬМлИёЮЊ4.63дЊЃЌМзЙЋЫОШЯЙКШЈжЄЕФааШЈМлИёЮЊУПЙЩ4.5дЊЃЌДЫЪБМзЙЋЫОШЯЙЩШЈжЄЪЧЃЈ ЃЉЁЃ

ЁЁЁЁA.МлЦНШЯЙКШЈжЄ

ЁЁЁЁB.МлФкШЯЙКШЈжЄ

ЁЁЁЁC.МлЭтШЯЙКШЈжЄ

ЁЁЁЁD.СужЕШЯЙКШЈжЄ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ325вГЁЃ

ЁЁЁЁ6.ЯТСаЙигкГЩБОКЭЗбгУЕФБэЪіжаЃЌе§ШЗЕФЪЧЃЈ ЃЉЁЃ #

ЁЁЁЁA.ЗЧе§ГЃКФЗбдквЛЖЈЬѕМўЯТПЩвдЖдЯѓЛЏЮЊГЩБО

ЁЁЁЁB.ЩњВњОгЊЫљВњЩњЕФКФЗбЖМПЩвдЖдЯѓЛЏЮЊГЩБО

ЁЁЁЁC.ЩњВњЙ§ГЬжаВњЩњЕФЗЯЦЗКЭДЮЦЗВЛЙЙГЩГЩБО

ЁЁЁЁD.ГЩБОЪЧПЩвдЖдЯѓЛЏЕФЗбгУ

#

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁ7.МзжЦвЉГЇе§дкЪджЦЩњВњФГСїИавпУчЁЃЮЊСЫКЫЫуДЫвпУчЕФЪджЦЩњВњГЩБОЃЌИУЦѓвЕзюЪЪКЯбЁдёЕФГЩБОМЦЫуЗНЗЈЪЧЃЈ ЃЉЁЃ #

ЁЁЁЁA.ЦЗжжЗЈ

ЁЁЁЁB.ЗжВНЗЈ

ЁЁЁЁC.ЗжХњЗЈ

ЁЁЁЁD.ЦЗжжЗЈгыЗжВНЗЈЯрНсКЯ #

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ416вГЁЃ #

ЁЁЁЁ8.ЯТСаЧщПіжаЃЌашвЊЖдЛљБОБъзМГЩБОНјаааоЖЉЕФЪЧЃЈ ЃЉЁЃ #

ЁЁЁЁA.живЊЕФдВФСЯМлИёЗЂЩњжиДѓБфЛЏ

ЁЁЁЁB.ЙЄзїЗНЗЈИФБфв§Ц№ЕФаЇТЪБфЛЏ

ЁЁЁЁC.ЩњВњОгЊФмСІРћгУГЬЖШЕФБфЛЏ

ЁЁЁЁD.ЪаГЁЙЉЧѓБфЛЏЕМжТЕФЪлМлБфЛЏ #

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ476вГЁЃ #

ЁЁЁЁ9.ВЩгУРњЪЗГЩБОЗжЮіЗЈЖдГЩБОадЬЌНјааЗжЮіЃЌгаПЩППРэТлвРОнЧвМЦЫуНсЙћБШНЯОЋШЗЕФЗНЗЈЪЧЃЈ ЃЉЁЃ

ЁЁЁЁA.ММЪѕВтЖЈЗЈ

ЁЁЁЁB.ЩЂВМЭМЗЈ

ЁЁЁЁC.ЛиЙщжБЯпЗЈ

ЁЁЁЁD.ИпЕЭЕуЗЈ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ500вГЁЃ #

ЁЁЁЁ10.ЯТСаИїЯюжаЃЌВЛЪмЛсМЦФъЖШжЦдМЃЌдЄЫуЦкЪМжеБЃГждквЛЖЈЪБМфПчЖШЕФдЄЫуЗНЗЈЪЧЃЈ ЃЉЁЃ

#

ЁЁЁЁA.ЙЬЖЈдЄЫу

ЁЁЁЁB.ЕЏаддЄЫуЗЈ

ЁЁЁЁC.ЖЈЦкдЄЫуЗЈ

ЁЁЁЁD.ЙіЖЏдЄЫуЗЈ #

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ546вГЁЃ #

ЁЁЁЁ11.ЯТСаИїЯюжаЃЌЪЪКЯНЈСЂБъзМГЩБОжааФЕФЕЅЮЛЛђВПУХгаЃЈ ЃЉЁЃ

#

ЁЁЁЁA.ааеўЙмРэВПУХ

ЁЁЁЁB.вНдКЗХЩфПЦ

ЁЁЁЁC.ЦѓвЕбаОППЊЗЂВПУХ

ЁЁЁЁD.ЦѓвЕЙуИцаћДЋВПУХ

#

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ558вГЁЃ

#

ЁЁЁЁ12.ЯТСаЙигкЫАЖмЕФБэЪіжаЃЌе§ШЗЕФЪЧЃЈ ЃЉЁЃ

#

ЁЁЁЁA.ЫАЖмРДдДгкеЎЮёРћЯЂЁЂзЪВњелОЩЁЂгХЯШЙЩЙЩРћЕФЕжЫАзїгУ

ЁЁЁЁB.ЕБЦѓвЕИКеЎТЪНЯЕЭЧвЦфЫћЬѕМўВЛБфЕФЧщПіЯТЃЌЬсИпЙЋЫОЫљЕУЫАЫАТЪПЩвддіМгЫАЖмЕФМлжЕЃЌДгЖјЬсИпЦѓвЕМлжЕ

ЁЁЁЁC.ЦѓвЕИКеЎТЪЕЭЧвЦфЫћЬѕМўЯТБфЕФЧщПіЯТЃЌЪЪЕБдіМгЦѓвЕИКеЎЖюПЩвддіМгЫАЖмЕФМлжЕЃЌДгЖјЬсИпЦѓвЕМлжЕ

ЁЁЁЁD.ЦѓвЕбЁгУВЛЭЌЕФЙЬЖЈзЪВњелОЩЗНЗЈВЂВЛЛсгАЯьЫАЖмЕФМлжЕ #p#ЗжвГБъЬт#e# #

ЁЁЁЁЁОД№АИЁПB

#

ЁЁЁЁ13.МзЙЋЫОгывввјааЧЉЖЉСЫвЛЗнжмзЊаХДћаЖЈЃЌжмзЊаХДћЯоЖюЮЊ1 000ЭђдЊЃЌНшПюРћТЪЮЊ6%ЃЌГаХЕЗбТЪЮЊ0.5%ЃЌМзЙЋЫОашАДееЪЕМЪНшПюЖюЮЌГж10%ЕФВЙГЅадгрЖюЁЃМзЙЋЫОФъЖШФкЪЙгУНшПю600ЭђдЊЃЌдђИУБЪНшПюЕФЪЕМЪЫАЧАзЪБОГЩБОЪЧЃЈ ЃЉЁЃ #

ЁЁЁЁA.6%

ЁЁЁЁB.6.33%

ЁЁЁЁC.6.67%

ЁЁЁЁD.7.04%

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПЃЈ600*6%+400*0.5%ЃЉ/[600*ЃЈ1-10%ЃЉ]*100%=7.04% #

ЁЁЁЁ14.Мз2009ЙЋЫОФъ3дТ5ШеЯђввЙЋЫОЙКТђСЫвЛДІЮЛгкНМЧјЕФГЇЗПЃЌЫцКѓГізтИјБћЙЋЫОЁЃМзЙЋЫОвдздгазЪН№ЯђввЙЋЫОжЇИЖзмМлПюЕФ30%ЃЌЭЌЪБМзЙЋЫОвдИУГЇЗПзїЮЊЕжбКЯђЖЁвјааНшШыгрЯТЕФ70%МлПюЁЃетжжзтСоЗНЪНЪЧЃЈ ЃЉЁЃ

#

ЁЁЁЁA.ОгЊзтСо

ЁЁЁЁB.ЪлКѓЛизтзтСо

ЁЁЁЁC.ИмИЫзтСо

ЁЁЁЁD.жБНгзтСо

#

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ309вГЁЃ #

ЁЁЁЁ15.ЯТСаЙигкЯюФПЭЖзЪОіВпЕФБэЪіжаЃЌе§ШЗЕФЪЧЃЈ ЃЉЁЃ

#

ЁЁЁЁA.СНИіЛЅГтЯюФПЕФГѕЪМЭЖзЪЖюВЛвЛбљЃЌдкШЈКтЪБбЁдёФкКЌБЈГъТЪИпЕФЯюФП

ЁЁЁЁB.ЪЙгУОЛЯжжЕЗЈЦРЙРЯюФПЕФПЩааадгыЪЙгУФкКЌБЈГъТЪЗЈЕФНсЙћЪЧвЛжТЕФ

ЁЁЁЁC.ЪЙгУЛёРћжИЪ§ЗЈНјааЭЖзЪОіВпПЩФмЛсМЦЫуГіЖрИіЛёРћжИЪ§

ЁЁЁЁD.ЭЖзЪЛиЪеЦкжївЊВтЖЈЭЖзЪЗНАИЕФСїЖЏадЖјЗЧгЏРћад #

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ139вГЁЃзЂвтЃКФкКЌБЈГъТЪОпгаЖржЕадЃЌЫљвдЃЌбЁЯюBЕФЫЕЗЈВЛе§ШЗЁЃ #

ЁЁЁЁ16.2009Фъ9дТГазтШЫКЭГізтШЫЧЉЖЉСЫвЛЗнзтСоКЯЭЌЃЌКЯЭЌЙцЖЈзтСозЪВњЕФЙКжУГЩБО200ЭђдЊЃЌГазтШЫЗж10ФъГЅЛЙЃЌУПФъжЇИЖзтН№20ЭђдЊЃЌдкзтСоПЊЪМШеЪзИЖЃЌЩаЮДГЅЛЙЕФзтСозЪВњЙКжУГЩБОвд5%ЕФФъРћТЪМЦЫуВЂжЇИЖРћЯЂЃЌдкзтСоПЊЪМШеЪзИЖЁЃзтСоЪжајЗбЮЊ15ЭђдЊЃЌгкзтСоПЊЪМШевЛДЮадИЖЧхЁЃИљОнетЗнзтСоКЯЭЌЃЌЯТСаБэЪіжаЃЌе§ШЗЕФЪЧЃЈ ЃЉЁЃ

#

ЁЁЁЁA.зтН№НіжИзтСозЪВњЕФЙКжУГЩБО

ЁЁЁЁB.зтН№ВЛНіНіжИзтСозЪВњЕФЙКжУГЩБО

ЁЁЁЁC.НівдЪжајЗбВЙГЅГізтШЫЕФЦкМфЗбгУ

ЁЁЁЁD.РћЯЂКЭЪжајЗбОЭЪЧГізтШЫЕФРћШѓ

#

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ311вГЁЃ

#

ЁЁЁЁ17.МзЙЋЫО2008ФъЕФгЊвЕОЛРћТЪБШ2007ФъЯТНЕ5%ЃЌзмзЪВњжмзЊТЪЬсИп10%ЃЌМйЖЈЦфЫћЬѕМўгы2007ФъЯрЭЌЃЌФЧУДМзЙЋЫО2008ФъЕФОЛзЪВњЪевцТЪБШ2007ФъЬсИпЃЈ ЃЉЁЃ #

ЁЁЁЁA.4.5%

ЁЁЁЁB.5.5%

ЁЁЁЁC.10%

ЁЁЁЁD.10.5%

#

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПЃЈ1+10%ЃЉ×ЃЈ1-5%ЃЉ-1=4.5%

#

ЁЁЁЁ18.ХЗЪНПДеЧЦкШЈКЭХЗЪНПДЕјЦкШЈЕФжДааМлИёОљЮЊ19дЊЃЌ12ИідТКѓЕНЦкЃЌШєЮоЗчЯеФъРћТЪЮЊ6%ЃЌЙЩЦБЕФЯжааМлИёЮЊ18дЊЃЌПДЕјЦкШЈЕФМлИёЮЊ0.5дЊЃЌдђПДеЧЦкШЈЕФМлИёЮЊЃЈ ЃЉЁЃ #

ЁЁЁЁA.0.5дЊ

ЁЁЁЁB.0.58дЊ

ЁЁЁЁC.1дЊ

ЁЁЁЁD.1.5дЊ #

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁП0.5ЃЋ18Ѓ19/ЃЈ1ЃЋ6%ЃЉЃН0.58ЃЌВЮМћНЬВФ178вГЃЈ5.27ЪНЃЉ #

ЁЁЁЁ19.МзЙЋЫОВЩгУДцЛѕФЃЪНШЗЖЈзюМбЯжН№ГжгаСПЁЃШчЙћдкЦфЫћЬѕМўБЃГжВЛБфЕФЧщПіЯТЃЌзЪБОЪаГЁЕФЭЖзЪЛиБЈТЪДг4%ЩЯеЧЮЊ16%ЃЌФЧУДЦѓвЕдкЯжН№ЙмРэЗНУцгІВЩШЁЕФЖдВпЪЧЃЈ ЃЉЁЃ #

ЁЁЁЁA.НЋзюМбЯжН№ГжгаСПЬсИп29.29%

ЁЁЁЁB.НЋзюМбЯжН№ГжгаСПНЕЕЭ29.29%

ЁЁЁЁC.НЋзюМбЯжН№ГжгаСПЬсИп50%

ЁЁЁЁD.НЋзюМбЯжН№ГжгаСПНЕЕЭ50% #p#ЗжвГБъЬт#e# #

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ206вГЕФЃЈ6.5ЪНЃЉ

ЁЁЁЁ20.ФГЦѓвЕ2009ФъЕквЛМОЖШВњЦЗЩњВњСПдЄЫуЮЊ1 500МўЃЌЕЅЮЛВњЦЗВФСЯгУСП5ЧЇПЫ/МўЃЌМОГѕВФСЯПтДцСП1 000ЧЇПЫЃЌЕквЛМОЖШЛЙвЊИљОнЕкЖўМОЖШЩњВњКФгУВФСЯЕФ10%АВХХМОФЉДцСПЃЌдЄЫуЕкЖўМОЖШЩњВњКФгУ7 800ЧЇПЫВФСЯЁЃВФСЯВЩЙКМлИёдЄМЦ12дЊ/ЧЇПЫЃЌдђИУЦѓвЕЕквЛМОЖШВФСЯВЩЙКЕФН№ЖюЮЊЃЈ ЃЉЁЃ

ЁЁЁЁA.78 000

ЁЁЁЁB.87 360

ЁЁЁЁC.92 640

ЁЁЁЁD.99 360

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПЃЈ1500×5ЃЋ7800×10%Ѓ1000ЃЉ×12ЃН87360 #

ЁЁЁЁЖўЁЂЖрЯюбЁдёЬтЃЈБОЬтаЭ20аЁЬтЃЌУПаЁЬт1.5ЗжЃЌЙВ30ЗжЁЃУПаЁЬтОљгаЖрИіе§ШЗД№АИЃЌЧыДгУПаЁЬтЕФБИбЁД№АИжабЁГіФуШЯЮЊе§ШЗЕФД№АИЃЌдкД№ЬтПЈЯргІЮЛжУЩЯгУ2BЧІБЪЬюЭПЯргІЕФД№АИДњТыЁЃУПаЁЬтЫљгаД№АИбЁдёе§ШЗЕФЕУЗжЃЛВЛД№ЁЂДэД№ЁЂТЉД№ОљВЛЕУЗжЁЃД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ

ЁЁЁЁ1.ЯТСаИїЯюжаЃЌгАЯьЦѓвЕГЄЦкГЅеЎФмСІЕФЪТЯюгаЃЈ ЃЉЁЃ #

ЁЁЁЁA.ЮДОіЫпЫЯ

ЁЁЁЁB.еЎЮёЕЃБЃ

ЁЁЁЁC.ГЄЦкзтСо

ЁЁЁЁD.ЛђгаИКеЎ #

ЁЁЁЁЁОД№АИЁПABCD #

ЁЁЁЁ2.ЯТСаЙигкзЪН№ЪБМфМлжЕЯЕЪ§ЙиЯЕЕФБэЪіжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

#

ЁЁЁЁA.ЦеЭЈФъН№ЯжжЕЯЕЪ§×ЭЖзЪЛиЪеЯЕЪ§=1

ЁЁЁЁB.ЦеЭЈФъН№жежЕЯЕЪ§×ГЅеЎЛљН№ЯЕЪ§=1

ЁЁЁЁC.ЦеЭЈФъН№ЯжжЕЯЕЪ§×ЃЈ1+елЯжТЪЃЉ=дЄИЖФъН№ЯжжЕЯЕЪ§

ЁЁЁЁD.ЦеЭЈФъН№жежЕЯЕЪ§×ЃЈ1+елЯжТЪЃЉ=дЄИЖФъН№жежЕЯЕЪ§

#

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃЕуЦРЁПБОЬтПМКЫЕФЪЧЪБМфМлжЕЯЕЪ§жЎМфЕФЙиЯЕЃЌВЛЦЋЁЃЭјаЃЯрЙиЬтФПЃКЁЖгІЪджИФЯЁЗ55вГЕЅбЁЕк12ЬтЃЛЁЖОЕфЬтНтЁЗ43вГЕЅбЁЕк9ЬтЁЃ

#

ЁЁЁЁ3.ЯТСаИїЯюжаЃЌгыЦѓвЕДЂБИДцЛѕгаЙиЕФГЩБОгаЃЈ ЃЉЁЃ

ЁЁЁЁA.ШЁЕУГЩБО

ЁЁЁЁB.ЙмРэГЩБО

ЁЁЁЁC.ДЂДцГЩБО

ЁЁЁЁD.ШБЛѕГЩБО

#

ЁЁЁЁЁОД№АИЁПACD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ225вГЁЃ

#

ЁЁЁЁ4.ЯТСаЙигкЦНКтМЧЗжПЈЯЕЭГЕФБэЪіжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

ЁЁЁЁA.ЦНКтМЧЗжПЈЯЕЭГвдЦѓвЕЗЂеЙеНТдЮЊЕМЯђЃЌНЋГЄЦкеНТдШкШыПМКЫЦРМлЯЕЭГ

ЁЁЁЁB.ЦНКтМЧЗжПЈЯЕЭГЬхЯжСЫ“РћШѓРДздгкдБЙЄ”ЕФРэФю

ЁЁЁЁC.ЦНКтМЧЗжПЈЯЕЭГЙЙГЩЦѓвЕМЈНЪЕФШЋУцзлКЯЦРМлЯЕЭГ

ЁЁЁЁD.ЦНКтМЧЗжПЈЯЕЭГв§ШыЗЧВЦЮёЁЂПЭЛЇКЭдБЙЄЕШвђЫи #

ЁЁЁЁЁОД№АИЁПACD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ584Ѓ585вГЁЃЬсЪОЃКЦНКтМЧЗжПЈЯЕЭГЬхЯжСЫ“РћШѓРДздгкПЭЛЇ”ЃЌЫљвдЃЌBВЛЪЧД№АИЁЃ

#

ЁЁЁЁ5.гІгУЪагЏТЪФЃаЭЦРЙРЦѓвЕЕФЙЩШЈМлжЕЃЌдкШЗЖЈПЩБШЦѓвЕЪБашвЊПМТЧЕФвђЫигаЃЈ ЃЉЁЃ #

ЁЁЁЁA.ЪевцдіГЄТЪ

ЁЁЁЁB.ЯњЪлОЛРћТЪ

ЁЁЁЁC.ЮДРДЗчЯе

ЁЁЁЁD.ЙЩРћжЇИЖТЪ

ЁЁЁЁЁОД№АИЁПACD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ364вГЁЃ #

ЁЁЁЁ6.ЯТСаЙигкШЋУцдЄЫуЕФБэЪіжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

ЁЁЁЁA.ШЋУцдЄЫуЪЧвЕМЈПМКЫЕФЛљБОБъзМ

ЁЁЁЁB.гЊвЕдЄЫугывЕЮёИїЛЗНкгаЙиЃЌвђДЫЪєгкзлКЯдЄЫу

ЁЁЁЁC.ЦѓвЕгІЕБЩшСЂдЄЫуЙмРэВПЩѓвщЦѓвЕдЄЫуЗНАИ

ЁЁЁЁD.дкШЋУцдЄЫужаЃЌЩњВњдЄЫуЪЧЮЈвЛУЛгаАДЛѕБвМЦСПЕФдЄЫу #

ЁЁЁЁЁОД№АИЁПABD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮі#p#ЗжвГБъЬт#e#ЁПЩѓвщЦѓвЕдЄЫуЗНАИЪЧдЄЫуЮЏдБЛсЕФжАд№ЁЃВЮМћНЬВФ541вГЁЃ #

ЁЁЁЁ7.ЯТСаааЮЊжаЃЌЭЈГЃЛсЕМжТДПДтРћТЪЫЎЦНЬсИпЕФгаЃЈ ЃЉЁЃ #

ЁЁЁЁA.жабывјааЬсИпДцПюзМБИН№ТЪ

ЁЁЁЁB.жабывјааНЕЕЭДцПюзМБИН№ТЪ

ЁЁЁЁC.жабывјааЗЂаабыааЦБОнЛиС§ЛѕБв

ЁЁЁЁD.жабывјаадіМгЛѕБвЗЂаа

ЁЁЁЁЁОД№АИЁПAC

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПдкAЁЂCбЁЯюЕФЧщаЮЯТЃЌЛѕБвзЪН№СПМѕЩйЃЌЕМжТЪаГЁРћТЪЫЎЦНЬсИпЁЃ #

ЁЁЁЁ8.ЦѓвЕЕФЯТСаОМУЛюЖЏжаЃЌгАЯьОгЊЯжН№СїСПЕФгаЃЈ ЃЉЁЃ

ЁЁЁЁA.ОгЊЛюЖЏ

ЁЁЁЁB.ЭЖзЪЛюЖЏ

ЁЁЁЁC.ЗжХфЛюЖЏ

ЁЁЁЁD.ГязЪЛюЖЏ #

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПИљОнНЬВФ384вГЕФБэ10-14ПЩжЊЃЌОгЊЛюЖЏЯжН№СїСПЃНОЛРћШѓЃЋелОЩЃЋгІЪееЫПюЕФМѕЩйЃДцЛѕЕФдіМгЃЋгІИЖеЫПюЕФдіМгЁЃЖдгкбЁЯюAЃЈОгЊЛюЖЏЃЉВЛашвЊНтЪЭЃЛЖдгкбЁЯюBЃЈЭЖзЪЛюЖЏЃЉЕФНтЪЭШчЯТЃЌЙКжУСїЖЏзЪВњКЭГЄЦкзЪВњЖМЪєгкЙувхЕФЭЖзЪЛюЖЏЃЈМћНЬВФЕк4вГЃЉЃЌЛсгАЯьДцЛѕЁЂгІИЖеЫПюЁЂелОЩЃЌвђДЫЃЌбЁЯюBЪЧД№АИЃЛЖдгкбЁЯюCЃЈЗжХфЛюЖЏЃЉЕФНтЪЭШчЯТЃКНЩФЩЫљЕУЫАКЭжЇИЖРћЯЂЪєгкЙувхЕФЗжХфЛюЖЏЃЌЛсгАЯьОЛРћШѓЃЌвђДЫЃЌвВЪЧД№АИЃЛЖдгкбЁЯюDЃЈГязЪЛюЖЏЃЉЕФНтЪЭШчЯТЃКГязЪЛюЖЏЛсгАЯьРћЯЂЃЌгАЯьОЛРћШѓЃЌЫљвдЃЌЪЧД№АИЁЃ #

ЁЁЁЁ9.ЦѓвЕдкЖЬЦкОгЊОіВпжагІИУПМТЧЕФГЩБОгаЃЈ ЃЉЁЃ #

ЁЁЁЁA.СЊКЯГЩБО

ЁЁЁЁB.ЙВЭЌГЩБО

ЁЁЁЁC.діСПГЩБО

ЁЁЁЁD.зЈЪєГЩБО #

ЁЁЁЁЁОД№АИЁПCD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ525вГЃЌСЊКЯГЩБОКЭЙВЭЌГЩБОЪєгкЖЬЦкОгЊОіВпжаЕФЮоЙиГЩБОЁЃ #

ЁЁЁЁ10.ЯТСаЙигкЦѓвЕМлжЕЦРЙРЕФБэЪіжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ #

ЁЁЁЁA.ЯжН№СїСПелЯжФЃаЭЕФЛљБОЫМЯыЪЧдіСПЯжН№СїСПддђКЭЪБМфМлжЕддђ

ЁЁЁЁB.ЪЕЬхздгЩЯжН№СїСПЪЧЦѓвЕПЩЬсЙЉИјШЋВПЭЖзЪШЫЕФЫАКѓЯжН№СїСПжЎКЭ

ЁЁЁЁC.дкЮШЖЈзДЬЌЯТЪЕЬхЯжН№СїСПдіГЄТЪвЛАуВЛЕШгкЯњЪлЪеШыдіГЄТЪ

ЁЁЁЁD.дкЮШЖЈзДЬЌЯТЙЩШЈЯжН№СїСПдіГЄТЪвЛАуВЛЕШгкЯњЪлЪеШыдіГЄТЪ #

ЁЁЁЁЁОД№АИЁПAB

ЁЁЁЁ11.ЕБМфНгГЩБОдкВњЦЗГЩБОжаЫљеМБШР§НЯДѓЪБЃЌВЩгУВњСПЛљДЁГЩБОМЦЫужЦЖШПЩФмЕМжТЕФНсЙћгаЃЈ ЃЉЁЃ #

ЁЁЁЁA.ПфДѓЕЭВњСПВњЦЗЕФГЩБО

ЁЁЁЁB.ПфДѓИпВњСПВњЦЗЕФГЩБО

ЁЁЁЁC.ЫѕаЁИпВњСПВњЦЗЕФГЩБО

ЁЁЁЁD.ЫѕаЁЕЭВњСПВњЦЗЕФГЩБО

ЁЁЁЁЁОД№АИЁПBD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ454вГЁЃ #

ЁЁЁЁ12.ЯТСаИїЯюжаЃЌЪЪКЯзїЮЊЕЅЮЛЫЎЦНзївЕЕФзївЕЖЏвђгаЃЈ ЃЉЁЃ #

ЁЁЁЁA.ЩњВњзМБИДЮЪ§

ЁЁЁЁB.СуВПМўВњСП

ЁЁЁЁC.ВЩЙКДЮЪ§

ЁЁЁЁD.КФЕчЧЇЭпЪБЪ§

ЁЁЁЁЁОД№АИЁПBD

ЁЁЁЁ13.дкЭъШЋГЩБОЗЈЯТЃЌгЩБъзМГЩБОжааФГаЕЃд№ШЮЕФГЩБОВювьгаЃЈ ЃЉЁЃ

ЁЁЁЁA.БфЖЏжЦдьЗбгУКФЗбВювь

ЁЁЁЁB.ЙЬЖЈжЦдьЗбгУКФЗбВювь

ЁЁЁЁC.ЙЬЖЈжЦдьЗбгУЯажУФмСПВювь

ЁЁЁЁD.ЙЬЖЈжЦдьЗбгУаЇТЪВювь #

ЁЁЁЁЁОД№АИЁПBD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ559вГЃЌПЩвджЊЕРЙЬЖЈжЦдьЗбгУЯажУФмСПВювьВЛЗћКЯЬтвтЃЛЭЌЪБЃЌИљОнНЬВФ483вГЕФЫЕУїЃЌБфЖЏжЦдьЗбгУКФЗбВювьгІИУЪЧВПУХОРэЕФд№ШЮЃЌЖјВЛЪЧБъзМГЩБОжааФЕФд№ШЮЁЃ #

ЁЁЁЁ14.ЯТСаИїЯюжаЃЌЪєгкдМЪјадЙЬЖЈГЩБОЕФгаЃЈ ЃЉЁЃ

#

ЁЁЁЁA.ЙмРэШЫдБаНГъ

ЁЁЁЁB.елОЩЗб

ЁЁЁЁC.жАЙЄХрбЕЗб

ЁЁЁЁD.баОППЊЗЂжЇГі

#

ЁЁЁЁЁОД№АИ#p#ЗжвГБъЬт#e#ЁПAB

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ491вГЁЃ

ЁЁЁЁ15.МзЙЋЫОНЋФГЩњВњГЕМфЩшЮЊГЩБОд№ШЮжааФЃЌИУГЕМфЪГгУВФСЯаЭКХЮЊGB007ЃЛСэЭтЛЙЗЂЩњЛњЦїЮЌаоЗбЁЂЪдбщМьбщЗбвдМАГЕМфелОЩЗбЁЃЯТСаЙигкГЩБОЗбгУд№ШЮЙщЪєЕФБэЪіжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

#

ЁЁЁЁA.аЭКХЮЊGB007ЕФВФСЯЗбгУжБНгМЦШыИУГЩБОд№ШЮжааФ

ЁЁЁЁB.ГЕМфелОЩЗбАДееЪмвцЛљДЁЗжХфМЦШыИУГЩБОд№ШЮжааФ

ЁЁЁЁC.ЛњЦїЮЌаоЗбАДеед№ШЮЛљДЁЗжХфМЦШыИУГЩБОд№ШЮжааФ

ЁЁЁЁD.ЪдбщМьбщЗбЙщШыСэвЛИіЬиЖЈЕФГЩБОжааФ

ЁЁЁЁЁОД№АИЁПACD

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁПВЮМћНЬВФ561вГЁЃ

ЁЁЁЁ16.ФГХњЗЂЦѓвЕЯњЪлМзЩЬЦЗЃЌЕкШ§МОЖШИїдТдЄМЦЕФЯњЪлСПЗжБ№ЮЊ1000МўЁЂ1200МўКЭ1100МўЃЌЦѓвЕМЦЛЎУПдТдТФЉЩЬЦЗДцЛѕСПЮЊЯТдТдЄМЦЯњЪлСПЕФ20%ЁЃЯТСаИїЯюдЄМЦжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

ЁЁЁЁA.8дТЗнЦкГѕДцЛѕЮЊ240Мў

ЁЁЁЁB.8дТЗнВЩЙКСПЮЊ1180Мў

ЁЁЁЁC.8дТЗнЦкФЉДцЛѕЮЊ220Мў

ЁЁЁЁD.ЕкШ§МОЖШВЩЙКСПЮЊ3300Мў #

ЁЁЁЁЁОД№АИЁПABC

ЁЁЁЁЁОжаЛЊЛсМЦЭјаЃНтЮіЁП8дТЗнЦкГѕДцЛѕЪЕМЪЩЯОЭЪЧ7дТЗнЕФЦкФЉДцЛѕЃЌМД8дТЗндЄМЦЯњЪлСПЕФ20%ЃК1200*20%=240ЃЈМўЃЉЃЌбЁЯюAе§ШЗЃЛ8дТЗнВЩЙКСП=1200+1100*20%-240=1180ЃЈМўЃЉЃЌбЁЯюBе§ШЗЃЛ8дТЗнЦкФЉДцЛѕ=1100*20%=220ЃЈМўЃЉЃЌбЁЯюCе§ШЗЃЛвђЮЊЮоЗЈдЄМЦЕкШ§МОЖШФЉВњЦЗДцСПЃЌЫљвдЮоЗЈМЦЫуЕкШ§МОЖШЕФВЩЙКСПЃЌбЁЯюDДэЮѓЁЃ

#

ЁЁЁЁ17.ЯТСаЙигкзЪБОзЪВњЖЈМлФЃаЭβЯЕЪ§ЕФБэЪіжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

#

ЁЁЁЁA.βЯЕЪ§ПЩвдЮЊИКЪ§

ЁЁЁЁB.βЯЕЭГЪЧгАЯьжЄШЏЪевцЕФЮЈвЛвђЫи

ЁЁЁЁC.ЭЖзЪзщКЯЕФβЯЕЭГвЛЖЈЛсБШзщКЯжаШЮвЛЕЅжЛжЄШЏЕФβЯЕЪ§ЕЭ

ЁЁЁЁD.βЯЕЭГЗДгГЕФЪЧжЄШЏЕФЯЕЭГЗчЯе

#

ЁЁЁЁЁОД№АИЁПAD

#

ЁЁЁЁ18.ЯТСаЙигкЦѓвЕГязЪЙмРэЕФБэЪіжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ #

ЁЁЁЁA.дкЦфЫћЬѕМўЯрЭЌЕФЧщПіЯТЃЌЦѓвЕЗЂааАќКЌУРЪНЦкШЈЕФПЩзЊеЎЕФзЪБОГЩБОвЊИпгкАќКЌХЗЪНЦкШЈЕФПЩзЊеЎЕФзЪБОГЩБО

ЁЁЁЁB.гЩгкОгЊзтСоЕФГазтШЫВЛФмНЋзтСозЪВњСаШызЪВњИКеЎБэЃЌвђДЫзЪБОНсЙЙОіВпВЛашвЊПМТЧОгЊадзтСоЕФгАЯь

ЁЁЁЁC.гЩгкЦеЭЈеЎШЏЕФЬиЕуЪЧвРдМАДЪБЛЙБОИЖЯЂЃЌвђДЫЦРМЖЛњЙЙЯТЕїеЎШЏЕФаХгУЕШМЖЃЌВЂВЛЛсгАЯьИУеЎШЏЕФзЪБОГЩБО

ЁЁЁЁD.гЩгкеЎШЏЕФаХгУЦРМЖЪЧЖдЦѓвЕЗЂааеЎШЏЕФЦРМЖЃЌвђДЫаХгУЕШМЖИпЕФЦѓвЕвВПЩФмЗЂааЕЭаХгУЕШМЖЕФеЎШЏ #

ЁЁЁЁЁОД№АИЁПBD

#

ЁЁЁЁ19.ЯТСаЙигкВЦЮёИмИЫЕФБэЪіжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ #

ЁЁЁЁA.ВЦЮёИмИЫдНИпЃЌЫАЖмЕФМлжЕдНИп

ЁЁЁЁB.ШчЙћЦѓвЕЕФШкзЪНсЙЙжаАќРЈИКеЎКЭЦеЭЈЙЩЃЌдђдкЦфЫћЬѕМўВЛБфЕФЧщПіЯТЃЌЬсИпЙЋЫОЫљЕУЫАЫАТЪЃЌВЦЮёИмИЫЯЕЪ§ВЛБф

ЁЁЁЁC.ЦѓвЕЖдВЦЮёИмИЫЕФПижЦСІвЊШѕгкЖдОгЊИмИЫЕФПижЦСІ

ЁЁЁЁD.зЪБОНсЙЙЗЂЩњБфЖЏЭЈГЃЛсИФБфЦѓвЕЕФВЦЮёИмИЫЯЕЪ§ #

ЁЁЁЁЁОД№АИЁПABD

ЁЁЁЁ20.ЯТСаЙигкЙЩЦБЙЩРћЁЂЙЩЦБЗжИюКЭЙЩЦБЛиЙКЕФБэЪіжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

#

ЁЁЁЁA.ЗЂЗХЙЩЦБЙЩРћЛсЕМжТЙЩМлЯТНЕЃЌвђДЫЙЩЦБЙЩРћЛсЪЙЙЩЦБзмЪаГЁМлжЕЯТНЕ

ЁЁЁЁB.ШчЙћЗЂЗХЙЩЦБЙЩРћКѓЙЩЦБЕФЪагЏТЪдіМгЃЌдђдЙЩЖЋЫљГжЙЩЦБЕФЪаГЁМлжЕдіМг

ЁЁЁЁC.ЗЂЗХЙЩЦБЙЩРћКЭНјааЙЩЦБЗжИюЖдЦѓвЕЕФЫљгаепШЈвцИїЯюФПЕФгАЯьЪЧЯрЭЌЕФ

ЁЁЁЁD.ЙЩЦБЛиЙКБОжЪЩЯЪЧЯжН№ЙЩРћЕФвЛжжЬцДњбЁдёЃЌЕЋЪЧСНепДјИјЙЩЖЋЕФОЛВЦИЛаЇгІВЛЭЌ

#

ЁЁЁЁЁОД№АИЁПBD #

ЁЁЁЁШ§ЁЂМЦЫуЗжЮіЬтЃЈБОЬтаЭЙВ4аЁЬтЃЌУПаЁЬт6ЗжЃЌЙВ24ЗжЁЃвЊЧѓСаГіМЦЫуВНжшЁЃГ§ЗЧгаЬиЪтвЊЧѓЃЌУПВНжшдЫЫуЕУЪ§ОЋШЗЕНаЁЪ§ЕуКѓСНЮЛЃЌАйЗжЪ§ЁЂИХТЪКЭЯжжЕЯЕЪ§ОЋШЗЕНЭђЗжжЎвЛЁЃдкД№ЬтОэЩЯНтД№ЃЌД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ #p#ЗжвГБъЬт#e# #

ЁЁЁЁ1.МзЙЋЫОЪЧвЛМвжЦвЉЦѓвЕЁЃ2008ФъЃЌМзЙЋЫОдкЯжгаВњЦЗP-IЕФЛљДЁЩЯГЩЙІбажЦГіЕкЖўДњВњЦЗP-ЂђЁЃШчЙћЕкЖўДњВњЦЗЭЖВњЃЌашвЊаТЙКжУГЩБОЮЊ10000000дЊЕФЩшБИвЛЬЈЃЌЫАЗЈЙцЖЈИУЩшБИЪЙгУЦкЮЊ5ФъЃЌВЩгУжБЯпЗЈМЦЬселОЩЃЌдЄМЦВажЕТЪЮЊ5%ЁЃЕк5ФъФъФЉЃЌИУЩшБИдЄМЦЪаГЁМлжЕЮЊ1000000дЊЃЈМйЖЈЕк5ФъФъФЉP-ЂђЭЃВњЃЉЁЃВЦЮёВПУХЙРМЦУПФъЙЬЖЈГЩБОЮЊ600000дЊЃЈВЛКЌелОЩЗбЃЉЃЌБфЖЏГЩБОЮЊ200дЊ/КаЁЃСэЃЌаТЩшБИЭЖВњГѕЦкашвЊЭЖШыОЛгЊдЫзЪН№3000000дЊЁЃОЛгЊдЫзЪН№гкЕк5ФъФъФЉШЋЖюЪеЛиЁЃ #

ЁЁЁЁаТВњЦЗP-ЂђЭЖВњКѓЃЌдЄМЦФъЯњЪлСПЮЊ50000КаЃЌЯњЪлМлИёЮЊ300дЊ/КаЁЃЭЌЪБЃЌгЩгкВњЦЗP-IгыаТВњЦЗP-ЂђДцдкОКељЙиЯЕЃЌаТВњЦЗP-ЂђЭЖВњКѓЛсЪЙВњЦЗP-IЕФУПФъОгЊЯжН№ОЛСїСПМѕЩй545000дЊЁЃ

#

ЁЁЁЁаТВњЦЗP-ЂђЯюФПЕФβЯЕЪ§ЮЊ1.4ЁЃМзЙЋЫОЕФеЎЮёШЈвцБШЮЊ4ЃК6ЃЈМйЩшзЪБОНсЙЙБЃГжВЛБфЃЉЃЌеЎЮёШкзЪГЩБОЮЊ8%ЃЈЫАЧАЃЉЁЃМзЙЋЫОЪЪгУЕФЙЋЫОЫљЕУЫАЫАТЪЮЊ25%ЁЃзЪБОЪаГЁжаЕФЮоЗчЯеРћТЪЮЊ4%ЃЌЪаГЁзщКЯЕФдЄЦкБЈГъТЪЮЊ9%ЁЃМйЖЈОгЊЯжН№СїШыдкУПФъФъФЉШЁЕУЁЃ

#

ЁЁЁЁвЊЧѓЃК #

ЁЁЁЁЃЈ1ЃЉМЦЫуВњЦЗP-ЂђЭЖзЪОіВпЗжЮіЪБЪЪгУЕФелЯжТЪЁЃ #

ЁЁЁЁЃЈ2ЃЉМЦЫуВњЦЗP-ЂђЭЖзЪЕФГѕЪМЯжН№СїСПЁЂЕк5ФъФъФЉЯжН№СїСПОЛЖюЁЃ #

ЁЁЁЁЃЈ3ЃЉМЦЫуВњЦЗP-ЂђЭЖзЪЕФОЛЯжжЕЁЃ

#

ЁЁЁЁЁОД№АИЁПЃЈ1ЃЉШЈвцзЪБОГЩБОЃК4%ЃЋ1.4×ЃЈ9%Ѓ4%ЃЉЃН11%

ЁЁЁЁМгШЈЦНОљзЪБОГЩБОЃК0.4×8%×ЃЈ1Ѓ25%ЃЉЃЋ0.6×11%ЃН9%

ЁЁЁЁЫљвдЪЪгУелЯжТЪЮЊ9%

ЁЁЁЁЃЈ2ЃЉГѕЪМЯжН№СїСПЃК10000000ЃЋ3000000ЃН13000000ЃЈдЊЃЉ

ЁЁЁЁЕкЮхФъФЉеЫУцМлжЕЮЊЃК10000000×5%ЃН500000ЃЈдЊЃЉ

ЁЁЁЁЫљвд БфЯжЯрЙиСїСПЮЊЃК1000000ЃЋЃЈ500000Ѓ1000000ЃЉ×25%ЃН875000ЃЈдЊЃЉ

ЁЁЁЁУПФъелОЩЮЊЃК10000000×0.95/5ЃН1900000

ЁЁЁЁЫљвдЃЌЕк5ФъЯжН№СїСПОЛЖюЮЊЃК

ЁЁЁЁ50000×300×ЃЈ1Ѓ25%ЃЉЃЃЈ600000ЃЋ200×50000ЃЉ×ЃЈ1Ѓ25%ЃЉЃЋ1900000×25%ЃЋ3000000Ѓ545000ЃЋ875000ЃН7105000ЃЈдЊЃЉ

ЁЁЁЁЃЈ3ЃЉЦѓвЕ1Ѓ4ФъЕФЯжН№СїСПЃК

ЁЁЁЁ50000×300×ЃЈ1Ѓ25%ЃЉЃЃЈ600000ЃЋ200×50000ЃЉ×ЃЈ1Ѓ25%ЃЉЃЋ1900000×25%Ѓ545000ЃН3230000

ЁЁЁЁЫљвдЃК

ЁЁЁЁОЛЯжжЕЃК3230000×ЃЈP/AЃЌ9%ЃЌ4ЃЉЃЋ7105000×ЃЈP/SЃЌ9%ЃЌ5ЃЉЃ13000000ЃН2081770.5ЃЈдЊЃЉ #

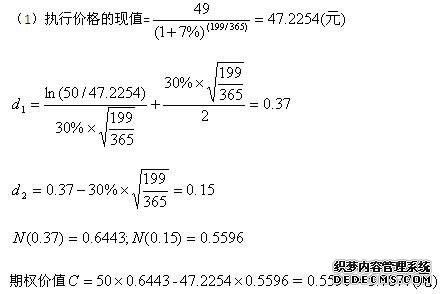

ЁЁЁЁ2.2009Фъ8дТ15ШеЃЌМзЙЋЫОЙЩЦБМлИёЮЊУПЙЩ50дЊЃЌвдМзЙЋЫОЙЩЦБЮЊБъЕФДњКХЮЊМз49ЕФПДеЧЦкШЈЕФЪеХЬМлИёЮЊУПЙЩ5дЊЃЌМз49БэЪОДЫЯюПДеЧЦкШЈЕФааШЈМлИёЮЊУПЙЩ49дЊЁЃНижС2009Фъ8дТ15ШеЃЌПДеЧЦкШЈЛЙга199ЬьЕНЦкЁЃМзЙЋЫОЙЩЦБЪевцЕФВЈЖЏТЪдЄМЦЮЊУПФъ30%ЃЌзЪБОЪаГЁЕФЮоЗчЯеРћТЪЮЊФъРћТЪ7%ЁЃ

ЁЁЁЁвЊЧѓЃК #

ЁЁЁЁЃЈ1ЃЉЪЙгУВМРГПЫ-ЫЙПЦЖћЫЙФЃаЭМЦЫуИУЯюЦкШЈЕФМлжЕЃЈd1КЭd2ЕФМЦЫуНсЙћШЁСНЮЛаЁЪ§ЃЌЦфЫћНсЙћШЁЫФЮЛаЁЪ§ЃЌвЛФъАД365ЬьМЦЫуЃЉЁЃ #

ЁЁЁЁЃЈ2ЃЉШчЙћФуЪЧвЛЮЛЭЖзЪОРэВЂЯраХВМРГПЫ-ЫЙПЦЖћЫЙФЃаЭМЦЫуГіЕФЦкШЈМлжЕЕФПЩППадЃЌМђвЊЫЕУїШчКЮзїГіЭЖзЪОіВпЁЃ #

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁ

ЁЁЁЁЃЈ2ЃЉгЩгкПДеЧЦкШЈЕФМлИёЮЊ5дЊЃЌМлжЕЮЊ5.7877дЊЃЌМДМлИёЕЭгкМлжЕЃЌЫљвдЭЖзЪОРэгІИУЭЖзЪИУЦкШЈЁЃ #

ЁЁЁЁ3.МзЙЋЫОВЩгУБъзМГЩБОжЦЖШКЫЫуВњЦЗГЩБОЃЌЦкФЉВЩгУ“НсзЊБОЦкЫ№вцЗЈ”ДІРэГЩБОВювьЁЃдВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОЗбгУТНајЗЂЩњЁЃдкВњЦЗГЩБОАДеедМЕБВњСПЗЈМЦЫуЃЌдМЕБВњСПЯЕЪ§ЮЊ0.5ЁЃ

ЁЁЁЁдТГѕНсДцдВФСЯ20000ЧЇПЫЃЛБОдТЙКШыдВФСЯ32000ЧЇПЫЃЌЦфЪЕМЪГЩБОЮЊ20000дЊЃЛБОдТЩњВњСьгУдВФСЯ48000ЧЇПЫЁЃ #p#ЗжвГБъЬт#e#

ЁЁЁЁБОдТЯћКФЪЕМЪЙЄЪБ1500аЁЪБЃЌЪЕМЪЙЄзЪЖюЮЊ12600дЊЁЃБфЖЏжЦдьЗбгУЪЕМЪЗЂЩњЖюЮЊ6450дЊЃЌЙЬЖЈжЦдьЗбгУЮЊ1020дЊЁЃ

ЁЁЁЁБОдТдТГѕдкВњЦЗЪ§СПЮЊ60МўЃЌБОдТЭЖВњЪ§СПЮЊ250МўЃЌБОдТЭъЙЄШыПтЪ§СПЮЊ200МўЃЌБОдТЯњЪл100МўЃЈЦкГѕВњГЩЦЗЪ§СПЮЊСуЃЉЁЃМзЙЋЫОЖдИУВњЦЗЕФВњФмЮЊ1520аЁЪБ/дТЁЃ #

ЁЁЁЁВњЦЗБъзМГЩБОзЪСЯШчЯТБэЫљЪОЃК

#

ЁЁЁЁВњЦЗБъзМГЩБО

| ГЩБОЯюФП | БъзМЕЅМл | БъзМЯћКФСП | БъзМГЩБО |

| жБНгВФСЯ | 0.6дЊ/ЧЇПЫ | 200ЧЇПЫ/Мў | 120дЊ |

| жБНгШЫЙЄ | 8дЊ/аЁЪБ | 5аЁЪБ/Мў | 40дЊ |

| БфЖЏжЦдьЗбгУ | 4дЊ/аЁЪБ | 5аЁЪБ/Мў | 20дЊ |

| ЙЬЖЈжЦдьЗбгУ | 1дЊ/аЁЪБ | 5аЁЪБ/Мў | 5дЊ |

| ЕЅЮЛБъзМГЩБО | ЁЁ | ЁЁ | 185дЊ |

ЁЁЁЁвЊЧѓЃК #

ЁЁЁЁЃЈ1ЃЉМЦЫуБфЖЏГЩБОЯюФПЕФГЩБОВювьЁЃ

#

ЁЁЁЁЃЈ2ЃЉМЦЫуЙЬЖЈГЩБОЯюФПЕФГЩБОВювьЃЈВЩгУШ§вђЫиЗЈЃЉЁЃ

#

ЁЁЁЁЃЈ3ЃЉЗжБ№МЦЫуЦкФЉдкВњЦЗКЭЦкФЉВњГЩЦЗЕФБъзМГЩБОЁЃ #

ЁЁЁЁЁОД№АИЁП

ЁЁЁЁЃЈ1ЃЉдТФЉдкВњЦЗЪ§СПЃК60ЃЋ250Ѓ200ЃН110ЃЈМўЃЉЃЛ

ЁЁЁЁдМЕБВњСПЮЊЃК110×0.5ЃН55ЃЈМўЃЉ

ЁЁЁЁБОдТЩњВњЪЕМЪВњСПЃН200ЃЋ55Ѓ60×0.5ЃН225ЃЈдЊЃЉ

ЁЁЁЁжБНгВФСЯМлИёВювьЃНЃЈ20000/32000Ѓ0.6ЃЉ×48000ЃН1200ЃЈдЊЃЉ

ЁЁЁЁжБНгВФСЯЪ§СПВювьЃНЃЈ48000Ѓ225×200ЃЉ×0.6ЃН180ЃЈдЊЃЉ

ЁЁЁЁжБНгШЫЙЄЙЄзЪТЪВювьЃН1500×ЃЈ12600/1500Ѓ8ЃЉЃН600ЃЈдЊЃЉ

ЁЁЁЁжБНгШЫЙЄаЇТЪВювьЃН8×ЃЈ1500Ѓ225×5ЃЉЃН3000ЃЈдЊЃЉ

ЁЁЁЁБфЖЏжЦдьЗбгУКФЗбВювьЃК1500×ЃЈ6450/1500Ѓ4ЃЉЃН450ЃЈдЊЃЉ

ЁЁЁЁБфЖЏжЦдьЗбгУаЇТЪВювьЃКЃЈ1500Ѓ225×5ЃЉ×4ЃН1500ЃЈдЊЃЉ

ЁЁЁЁЃЈ2ЃЉЙЬЖЈГЩБОКФЗбВювьЃК1020Ѓ1520×1ЃНЃ500ЃЈдЊЃЉ

ЁЁЁЁЙЬЖЈГЩБОЯажУФмСПВювьЃКЃЈ1520Ѓ1500ЃЉ×1ЃН20ЃЈдЊЃЉ

ЁЁЁЁЙЬЖЈГЩБОаЇТЪВювьЃКЃЈ1500Ѓ225×5ЃЉ×1ЃН375ЃЈдЊЃЉ

ЁЁЁЁЃЈ3ЃЉЦкФЉдкВњЦЗБъзМГЩБОЃК110×120+55×ЃЈ40+20+5ЃЉЃН16775ЃЈдЊЃЉ

ЁЁЁЁЦкФЉВњГЩЦЗБъзМГЩБОЃКЃЈ200Ѓ100ЃЉ×185ЃН18500ЃЈдЊЃЉ

#

ЁЁЁЁ4.МзЙЋЫОгаЙизЪСЯШчЯТЃК

ЁЁЁЁЃЈ1ЃЉМзЙЋЫОЕФРћШѓБэКЭзЪВњИКеЎБэжївЊЪ§ОнШчЯТБэЫљЪОЁЃЦфжаЃЌ2008ФъЮЊЪЕМЪжЕЃЌ2009ФъжС2011ФъЮЊдЄВтжЕЃЈЦфжазЪВњИКеЎБэЯюФПЮЊЦкФЉжЕЃЉЁЃ

ЁЁЁЁЕЅЮЛЃКЭђдЊ

#

| ЁЁ | ЪЕМЪжЕ | дЄВтжЕ | ||

| ЁЁ | 2008Фъ | 2009Фъ | 2010Фъ | 2011Фъ |

| РћШѓБэЯюФПЃК | ЁЁ | ЁЁ | ЁЁ | ЁЁ |

| вЛЁЂжїгЊвЕЮёЪеШы | 1000.00 | 1070.00 | 1134.20 | 1191.49 |

| МѕЃКжїгЊвЕЮёГЩБО | 600.00 | 636.00 | 674.16 | 707.87 |

| ЖўЁЂжїгЊвЕЮёРћШѓ | 400.00 | 434.00 | 460.04 | 483.62 |

| МѕЃКЯњЪлКЭЙмРэЗбгУЃЈВЛАќКЌелОЩЗбгУЃЉ | 200.00 | 214.00 | 228.98 | 240.43 |

| елОЩЗбгУ | 40.00 | 42.42 | 45.39 | 47.66 |

| ВЦЮёЗбгУ | 20.00 | 21.40 | 23.35 | 24.52 |

| Ш§ЁЂРћШѓзмЖю | 140.00 | 156.18 | 162.32 | 171.01 |

| МѕЃКЫљЕУЫАЗбгУЃЈ40%ЃЉ | 56.00 | 62.47 | 64.93 | 68.40 |

| ЫФЁЂОЛРћШѓ | 84.00 | 93.71 | 97.39 | 102.61 |

| МгЃКФъГѕЮДЗжХфРћШѓ | 100.00 | 116.80 | 140.09 | 159.30 |

| ЮхЁЂПЩЙЉЗжХфЕФРћШѓ | 184.00 | 210.51 | 237.48 | 261.91 |

| МѕЃКгІИЖЦеЭЈЙЩЙЩРћ | 67.20 | 70.42 | 78.18 | 82.09 |

| СљЁЂЮДЗжХфРћШѓ | 116.80 | 140.09 | 159.30 | 179.82 |

| зЪВњИКеЎБэЯюФПЃК | ЁЁ | ЁЁ | ЁЁ | ЁЁ |

| гЊвЕСїЖЏзЪВњ | 60.00 | 63.63 | 68.09 | 71.49 |

| ЙЬЖЈзЪВњджЕ | 460.00 | 529.05 | 607.10 | 679.73 |

| МѕЃКРлМЦелОЩ | 20.00 | 62.42 | 107.81 | 155.47 |

| ЙЬЖЈзЪВњОЛжЕ | 440.00 | 466.63 | 499.29 | 524.26 |

| зЪВњзмМЦ | 500.00 | 530.26 | 567.38 | 595.75 |

| ЖЬЦкНшПю | 118.20 | 127.45 | 141.28 | 145.52 |

| гІИЖеЫПю | 15.00 | 15.91 | 17.02 | 17.87 |

| ГЄЦкНшПю | 50.00 | 46.81 | 49.78 | 52.54 |

| ЙЩБО | 200.00 | 200.00 | 200.00 | 200.00 |

| ФъФЉЮДЗжХфРћШѓ | 116.80 | 140.09 | 159.30 | 179.82 |

| ЙЩЖЋШЈвцКЯМЦ | 316.80 | 340.09 | 359.30 | 379.82 |

| ИКеЎКЭЙЩЖЋШЈвцзмМЦ | 500.00 | 530.26 | 567.38 | 595.75 |

ЁЁЁЁЃЈ2ЃЉМзЙЋЫО2009ФъКЭ2010ФъЮЊИпЫйГЩГЄЪБЦкЃЌФъдіГЄТЪдк6%-7%жЎМфЃК2011ФъЯњЪлЪаГЁНЋЗЂЩњБфЛЏЃЌМзЙЋЫОЕїећОгЊеўВпКЭВЦЮёеўВпЃЌЯњЪлдіГЄТЪЯТНЕЮЊ5%ЃЛ2012ФъНјШыОљКтдіГЄЦкЃЌЦфдіГЄТЪЮЊ5%ЃЈМйЩшПЩвдЮоЯоЦкГжајЃЉЁЃ #

ЁЁЁЁЃЈ3ЃЉМзЙЋЫОЕФМгШЈЦНОљзЪБОГЩБОЮЊ10%ЃЌМзЙЋЫОЕФЫљЕУЫАЫАТЪЮЊ40%ЁЃ

#

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁЃЈ1ЃЉИљОнИјГіЕФРћШѓБэКЭзЪВњИКеЎБэдЄВтЪ§ОнЃЌМЦЫуВЂЬюСаД№ЬтОэЕк5вГИјЖЈЕФ“МзЙЋЫОдЄМЦздгЩЯжН№СїСПБэ”ЕФЯрЙиЯюФПН№ЖюЃЌБиаыЬюаД“ЯЂЫАЧАРћШѓ”ЁЂ“ОЛгЊдЫзЪБОдіМг”ЁЂ“ЙЬЖЈзЪБОжЇГі”КЭ“здгЩЯжСїСП”ЕШЯюФПЁЃ #p#ЗжвГБъЬт#e# #

ЁЁЁЁЃЈ2ЃЉМйЩшеЎЮёЕФеЫУцГЩБОгыЪаГЁМлжЕЯрЭЌЃЌИљОнМгШЈЦНОљзЪБОГЩБОКЭздгЩЯжН№СїСПЦРЙР2008ФъФъФЉМзЙЋЫОЕФЦѓвЕЪЕЬхМлжЕКЭЙЩШЈМлжЕЃЈОљжИГжајОгЊМлжЕЃЌЯТЭЌЃЉЃЌНсЙћЬюШыД№ЬтОэЕк6вГИјЖЈЕФ“МзЙЋЫОЦѓвЕЙРМлМЦЫуБэ”жаЁЃБиаыЬюСа“дЄВтЦкЦкФЉМлжЕЕФЯжжЕ”ЁЂ“ЙЋЫОЪЕЬхМлжЕ”ЁЂ“еЎЮёМлжЕ”КЭ“ЙЩШЈМлжЕ”ЕШЯюФПЁЃ

#

ЁЁЁЁЁОД№АИЁПЃЈ1ЃЉМзЙЋЫОдЄМЦздгЩЯжН№СїСПБэ #

ЁЁЁЁЕЅЮЛЃКЭђдЊ

| ЁЁ | 2009Фъ | 2010Фъ | 2011Фъ |

| РћШѓзмЖю | 156.18 | 162.32 | 171.01 |

| ВЦЮёЗбгУ | 21.4 | 23.35 | 24.52 |

| ЯЂЫАЧАРћШѓЃЈEBITЃЉ | 177.58 | 185.67 | 195.53 |

| EBIT×60% | 106.548 | 111.402 | 117.318 |

| ЁЁгЊвЕСїЖЏзЪВњ | 63.63 | 68.09 | 71.49 |

| гЊвЕСїЖЏИКеЎ | 15.91 | 17.02 | 17.87 |

| ОЛгЊдЫзЪБО | 47.72 | 51.07 | 53.62 |

| ОЛгЊдЫзЪБОдіМг | 47.72Ѓ45ЃН2.72 | 3.35 | 2.55 |

| РлМЦелОЩ | 62.42 | 107.81 | 155.47 |

| ЕБЦкМЦЬсЕФелОЩ | 42.42 | 45.39 | 47.66 |

| ЙЬЖЈзЪБОжЇГі | 69.05 | 78.05 | 72.63 |

| здгЩЯжН№СїСП | 77.20 | 75.39 | 89.80 |

ЁЁЁЁЃЈ2ЃЉМзЙЋЫОЦѓвЕЙРМлМЦЫуБэ

#

| ЁЁ | ЯжжЕ | 2009Фъ | 2010Фъ | 2011Фъ |

| здгЩЯжН№СїСПЃЈЭђдЊЃЉ | ЁЁ | 77.20 | 75.39 | 89.80 |

| елЯжЯЕЪ§ | ЁЁ | 0.9091 | 0.8264 | 0.7513 |

| дЄВтЦкЯжН№СїСПЯжжЕ ЃЈЭђдЊЃЉ |

199.9515 | 70.1825 | 62.3023 | 67.4667 |

| дЄВтЦкЦкФЉМлжЕЕФЯжжЕ ЃЈЭђдЊЃЉ |

1416.8015 | ЁЁ | ЁЁ | ЁЁ |

| ЙЋЫОЪЕЬхМлжЕЃЈЭђдЊЃЉ | 1616.75 | ЁЁ | ЁЁ | ЁЁ |

| гаЯЂеЎЮёМлжЕЃЈЭђдЊЃЉ | 168.2 | ЁЁ | ЁЁ | ЁЁ |

| ЙЩШЈМлжЕЃЈЭђдЊЃЉ | 1448.55 |

ЁЁЁЁЫФЁЂзлКЯЬтЃЈБОЬтаЭЙВ2аЁЬтЃЌЕк1аЁЬтаыЪЙгУжаЮФНтД№ЃЌзюИпЕУЗжЮЊ13ЗжЁЃЕк2аЁЬтПЩвдбЁгУжаЮФЛђгЂЮФНтД№ЃЌШчЪЙгУжаЮФНтД№ЃЌзюИпЕУЗжЮЊ13ЗжЃЛШчЪЙгУгЂЮФНтД№ЃЌИУаЁЬтаыШЋВПЪЙгУгЂЮФЃЌзюИпЕУЗжЮЊ18ЗжЁЃдкД№ЬтОэЩЯНтД№ЃЌД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ #

ЁЁЁЁ1.FЙЋЫОЪЧвЛИіЗўзАЩњВњЦѓвЕЃЌГЃФъДѓХњСПЩњВњМзЁЂввСНжжЙЄзїЗўЁЃВњЦЗЩњВњЙ§ГЬЛЎЗжЮЊВУМєЁЂЗьШвСНИіВНжшЃЌЯргІЩшжУВУМєЁЂЗьШвСНИіГЕМфЁЃВУМєГЕМфЮЊЗьШвГЕМфЬсЙЉАыГЩЦЗЃЌОЗьШвГЕМфМгЙЄзюжеаЮГЩВњГЩЦЗЁЃМзЁЂввСНжжВњЦЗКФгУжївЊВФСЯЃЈВМСЯЃЉЯрЭЌЃЌЧвдкЩњВњПЊЪМЪБвЛДЮЭЖШыЁЃЫљКФИЈжњВФСЯЃЈЗьШвЯпКЭПлзгЕШЃЉгЩгкН№ЖюНЯаЁЃЌВЛЕЅЖРКЫЫуВФСЯГЩБОЃЌЖјжБНгМЦШыжЦдьЗбгУЁЃ #p#ЗжвГБъЬт#e# #

ЁЁЁЁFЙЋЫОВЩгУЦНааНсзЊЗжВНЗЈМЦЫуВњЦЗГЩБОЁЃЪЕМЪЗЂЩњЩњВњЗбгУдкИїжжВњЦЗжЎМфЕФЗжХфЗНЗЈЪЧЃКВФСЯЗбгУАДЖЈЖюВФСЯЗбгУБШР§ЗжХфЃЛЩњВњЙЄШЫаНГъКЭжЦдьЗбгУАДЪЕМЪЩњВњЙЄЪБЗжХфЁЃдТФЉЭъЙЄВњЦЗгыдкВњЦЗжЎМфЩњВњЗбгУЕФЗжХфЗНЗЈЪЧЃКВФСЯЗбгУАДЖЈЖюВФСЯЗбгУБШР§ЗжХфЃЛЩњВњЙЄШЫаНГъКЭжЦдьЗбгУАДЖЈЖюЙЄЪББШР§ЗжХфЁЃFЙЋЫО8дТЗнгаЙиГЩБОМЦЫузЪСЯШчЯТЃК

#

ЁЁЁЁЃЈ1ЃЉМзЁЂввСНжжВњЦЗЖЈЖюзЪСЯЃК

#

ЁЁЁЁМзВњЦЗЖЈЖюзЪСЯ #

| ЩњВњГЕМф | ЕЅМўВњГЩЦЗЖЈЖю | БОдТЃЈ8дТЗнЭЖШыЃЉ | ||

| ВФСЯЗбгУЃЈдЊЃЉ | ЙЄЪБЃЈаЁЪБЃЉ | ВФСЯЗбгУЃЈдЊЃЉ | ЙЄЪБЃЈаЁЪБЃЉ | |

| ВУМєГЕМф | 60 | 1.0 | 150000 | 1500 |

| ЗьШвГЕМф | ЁЁ | 2.0 | ЁЁ | 4000 |

| КЯМЦ | 60 | 3.0 | 150000 | 5500 |

ЁЁЁЁввВњЦЗЖЈЖюзЪСЯ

#

| ЩњВњГЕМф | ЕЅМўВњГЩЦЗЖЈЖю | БОдТЃЈ8дТЗнЭЖШыЃЉ | ||

| ВФСЯЗбгУЃЈдЊЃЉ | ЙЄЪБЃЈаЁЪБЃЉ | ВФСЯЗбгУЃЈдЊЃЉ | ЙЄЪБЃЈаЁЪБЃЉ | |

| ВУМєГЕМф | 80 | 0.5 | 100000 | 500 |

| ЗьШвГЕМф | ЁЁ | 1.5 | ЁЁ | 2500 |

| КЯМЦ | 80 | 2.0 | 100000 | 3000 |

ЁЁЁЁЃЈ2ЃЉ8дТЗнМзВњЦЗЪЕМЪЭъЙЄШыПтВњГЩЦЗ2000ЬзЁЃ

#

ЁЁЁЁЃЈ3ЃЉ8дТЗнВУМєГЕМфЁЂЗьШвГЕМфЪЕМЪЗЂЩњЕФдВФСЯЗбгУЁЂЩњВњЙЄЪБЪ§СПвдМАЩњВњЙЄШЫаНГъЁЂжЦдьЗбгУШчЯТЃК #

ЁЁЁЁ8дТЗнВУМєГЕМфЪЕМЪКФгУЩњВњЙЄЪБКЭЩњВњЗбгУ

| ВњЦЗУћГЦ | ВФСЯЗбгУЃЈдЊЃЉ | ЩњВњЙЄЪБЃЈаЁЪБЃЉ | ЩњВњЙЄШЫаНГъЃЈдЊЃЉ | жЦдьЗбгУЃЈдЊЃЉ |

| МзВњЦЗ | ЁЁ | 1600 | ЁЁ | ЁЁ |

| ввВњЦЗ | ЁЁ | 800 | ЁЁ | ЁЁ |

| КЯМЦ | 280000 | 2400 | 30000 | 120000 |

ЁЁЁЁ8дТЗнЗьШвГЕМфЪЕМЪКФгУЩњВњЙЄЪБКЭЩњВњЗбгУ

| ВњЦЗУћГЦ | ВФСЯЗбгУЃЈдЊЃЉ | ЩњВњЙЄЪБЃЈаЁЪБЃЉ | ЩњВњЙЄШЫаНГъЃЈдЊЃЉ | жЦдьЗбгУЃЈдЊЃЉ |

| МзВњЦЗ | ЁЁ | 4200 | ЁЁ | ЁЁ |

| ввВњЦЗ | ЁЁ | 2800 | ЁЁ | ЁЁ |

| КЯМЦ | ЁЁ | 7000 | 140000 | 350000 |

ЁЁЁЁЃЈ4ЃЉВУМєГЕМфКЭЗьШвГЕМфМзВњЦЗЕФЦкГѕдкВњЦЗГЩБОШчЯТЃК #

| ЯюФП | ГЕМф | жБНгВФСЯЃЈдЊЃЉ | ЖЈЖюЙЄЪБЃЈаЁЪБЃЉ | жБНгШЫЙЄЃЈдЊЃЉ | жЦдьЗбгУЃЈдЊЃЉ | КЯМЦЃЈдЊЃЉ | |

| дТГѕдкВњЦЗГЩБО | ВУМєГЕМф | 30000 | 30000 | 2000 | 18500 | 60000 | 108500 |

| ЗьШвГЕМф | ЁЁ | ЁЁ | 800 | 7200 | 15600 | 22800 | |

ЁЁЁЁвЊЧѓЃК #

ЁЁЁЁЃЈ1ЃЉНЋВУМєГЕМфКЭЗьШвГЕМф8дТЗнЪЕМЪЗЂЩњЕФВФСЯЗбгУЁЂЩњВњЙЄШЫаНГъКЭжЦдьЗбгУдкМзЁЂввСНжжВњЦЗжЎМфЗжХфЁЃ

#

ЁЁЁЁЃЈ2ЃЉБржЦВУМєГЕМфКЭЗьШвГЕМфЕФМзВњЦЗГЩБОМЦЫуЕЅЃЌНсЙћЬюШыД№ЬтОэЕк8вГИјЖЈЕФ“МзВњЦЗГЩБОМЦЫуЕЅ”жаЁЃ

#

ЁЁЁЁЃЈ3ЃЉБржЦМзВњЦЗЕФГЩБОЛузмМЦЫуБэЃЌНсЙћЬюШыД№ЬтОэЕк9вГИјЖЈЕФ“МзВњЦЗГЩБОЛузмМЦЫуБэ”жаЁЃ #

ЁЁЁЁЁОД№АИЁП #

ЁЁЁЁЃЈ1ЃЉ

ЁЁЁЁВУМєГЕМфЃК

ЁЁЁЁМзВњЦЗЪЕМЪКФгУЕФжБНгВФСЯЃН280000×[150000/ЃЈ150000ЃЋ100000ЃЉ]ЃН168000ЃЈдЊЃЉ

ЁЁЁЁввВњЦЗЪЕМЪКФгУЕФжБНгВФСЯЃН280000×[100000/ЃЈ150000ЃЋ100000ЃЉ]ЃН112000ЃЈдЊЃЉ

ЁЁЁЁМзГЕМфКФгУЕФЩњВњЙЄШЫаНГъЃН30000×ЃЈ1600/2400ЃЉЃН20000ЃЈдЊЃЉ

ЁЁЁЁввГЕМфКФгУЕФЩњВњЙЄШЫаНГъЃН30000×ЃЈ800/2400ЃЉЃН10000ЃЈдЊЃЉ

ЁЁЁЁМзГЕМфКФгУЕФжЦдьЗбгУЃН120000×ЃЈ1600/2400ЃЉЃН80000ЃЈдЊЃЉ

ЁЁЁЁввГЕМфКФгУЕФжЦдьЗбгУЃН120000×ЃЈ800/2400ЃЉЃН40000ЃЈдЊЃЉ

ЁЁЁЁЗьШвГЕМфЃК

ЁЁЁЁМзГЕМфКФгУЕФЩњВњЙЄШЫаНГъЃН140000×ЃЈ4200/7000ЃЉЃН84000ЃЈдЊЃЉ

ЁЁЁЁввГЕМфКФгУЕФЩњВњЙЄШЫаНГъЃН140000×ЃЈ2800/7000ЃЉЃН56000ЃЈдЊЃЉ

ЁЁЁЁМзГЕМфКФгУЕФжЦдьЗбгУЃН35000×ЃЈ4200/7000ЃЉЃН210000ЃЈдЊЃЉ

ЁЁЁЁввГЕМфКФгУЕФжЦдьЗбгУЃН35000×ЃЈ2800/7000ЃЉЃН140000ЃЈдЊЃЉ

ЁЁЁЁЃЈ2ЃЉ #

МзВњЦЗГЩБОМЦЫуЕЅ #

ЁЁЁЁВУМєГЕМф

| ЯюФП | ВњЦЗВњСПЃЈЬзЃЉ | жБНгВФСЯЃЈдЊЃЉ | ЖЈЖюЙЄЪБ ЃЈаЁЪБЃЉ |

жБНгШЫЙЄЃЈдЊЃЉ | жЦдьЗбгУЃЈдЊЃЉ | КЯМЦЃЈдЊЃЉ | |

| ЖЈЖю | ЪЕМЪ | ||||||

| дТГѕдкВњЦЗГЩБО | Ѓ | 30000 | 30000 | 2000 | 18500 | 60000 | 108500 |

| БОдТЩњВњЗбгУ | Ѓ | 150000 | 168000 | 1500 | 20000 | 80000 | 100000 |

| ЩњВњЗбгУКЯМЦ | Ѓ | 180000 | 198000 | 3500 | 38500 | 140000 | 178500 |

| ЗжХфТЪ | Ѓ | Ѓ | 1.1 | Ѓ | 11 | 40 | Ѓ |

| МЦШыВњГЩЦЗЗнЖю | Ѓ | 120000 | 132000 | 2000 | 22000 | 80000 | 234000 |

| дТФЉдкВњЦЗГЩБО | Ѓ | 60000 | 66000 | 1500 | 16500 | 60000 | 142500 |

ЁЁЁЁМзВњЦЗГЩБОМЦЫуЕЅ #

ЁЁЁЁЗьШвГЕМф #

| ЯюФП | ВњЦЗВњСПЃЈЬзЃЉ | жБНгВФСЯЃЈдЊЃЉ | ЖЈЖюЙЄЪБ ЃЈаЁЪБЃЉ |

жБНгШЫЙЄЃЈдЊЃЉ | жЦдьЗбгУЃЈдЊЃЉ | КЯМЦЃЈдЊЃЉ | |

| ЖЈЖю | ЪЕМЪ | ||||||

| дТГѕдкВњЦЗГЩБО | Ѓ | Ѓ | Ѓ | 800 | 7200 | 15600 | 22800 |

| БОдТЩњВњЗбгУ | Ѓ | Ѓ | Ѓ | 4000 | 84000 | 210000 | 294000 |

| ЩњВњЗбгУКЯМЦ | Ѓ | Ѓ | Ѓ | 4800 | 91200 | 225600 | 316800 |

| ЗжХфТЪ | Ѓ | Ѓ | Ѓ | Ѓ | 19 | 47 | Ѓ |

| МЦШыВњГЩЦЗЗнЖю | ЁЁ | Ѓ | Ѓ | 4000 | 76000 | 188000 | 264000 |

| дТФЉдкВњЦЗГЩБО | Ѓ | Ѓ | Ѓ | 800 | 15200 | 37600 | 52800 |

ЁЁЁЁЃЈ3ЃЉ

#

МзВњЦЗГЩБОЛузмМЦЫуБэ #

| ЩњВњГЕМф | ВњГЩЦЗЪ§СПЃЈЬзЃЉ | жБНгВФСЯЗбгУЃЈдЊЃЉ | жБНгШЫЙЄЗбгУЃЈдЊЃЉ | жЦдьЗбгУЃЈдЊЃЉ | КЯМЦЃЈдЊЃЉ |

| ВУМєГЕМф | ЁЁ | 132000 | 22000 | 80000 | 234000 |

| ЗьШвГЕМф | ЁЁ | 0 | 76000 | 188000 | 264000 |

| КЯМЦ | 2000 | 132000 | 98000 | 268000 | 498000 |

| ЕЅЮЛГЩБО | ЁЁ | 66 | 49 | 134 | 249 |

ЁЁЁЁ2.МзОЦЕъЪЧвЛМвзмВПЮЛгкжаЙњФГЪаЕФЮхаЧМЖОЦЕъМЏЭХЁЃНќФъРДЃЌМзОЦЕъдкШЋЙњЗЖЮЇФкЭЈЙ§ЭаЙмЁЂКЯВЂгыздНЈЕШЗНЪНДѓСІЗЂеЙОгЊвЕЮёЁЃвЛМвЭЖзЪЙЋЫОзМБИЯђМзОЦЕъЭЖзЪШыЙЩЃЌЯждке§ЖдМзОЦЕъЕФВЦЮёзДПіНјааЗжЮіЁЃЮЊСЫНјааБШНЯЃЌИУЭЖзЪЙЋЫОбЁШЁСЫввОЦЕъзїЮЊВЮееЖдЯѓЃЌввОЦЕъЪЧжаЙњОЦЕъвЕЕФСњЭЗЦѓвЕЁЃМзОЦЕъКЭввШїЕъЕФзЪВњИКеЎБэЪ§ОнгыРћШѓБэЪ§ОнШчЯТЫљЪОЃК #

ЁЁЁЁСНМвОЦЕъЕФзЪВњИКеЎБэЖдБШ

#

ЁЁЁЁ2008Фъ12дТ31Ше ЕЅЮЛЃКЭђдЊ #

| ЁЁ | МзОЦЕъ | ввОЦЕъ | ||

| ФъФЉгрЖю | ФъГѕгрЖю | ФъФЉгрЖю | ФъГѕгрЖю | |

| ЛѕБвзЪН№ | 21376 | 22659 | 74173 | 67775 |

| гІЪеЦБОн | 0 | 900 | 2 | 11 |

| гІЪееЫПю | 7985 | 4924 | 3271 | 4092 |

| дЄМЦПюЯю | 33372 | 15237 | 1765 | 198 |

| гІЪеРћЯЂ | 0 | 0 | 1046 | 169 |

| гІЪеЙЩРћ | 0 | 0 | 277 | 151 |

| ЦфЫќгІЪеПю | 9190 | 10617 | 2657 | 3210 |

| ДцЛѕ | 24106 | 45672 | 1257 | 1081 |

| ЦфЫќСїЖЏзЪВњ | 39 | 0 | 0 | 0 |

| СїЖЏзЪВњКЯМЦ | 96068 | 100009 | 84448 | 76687 |

| ПЩЙЉГіЪлН№ШкзЪВњ | 0 | 0 | 90921 | 395650 |

| ГЄЦкЙЩШЈЭЖзЪ | 6121 | 6174 | 95143 | 99223 |

| ЙЬЖЈзЪВњ | 164917 | 93684 | 25556 | 27989 |

| дкНЈЙЄГЬ | 6148 | 9337 | 699 | 865 |

| ЙЄГЬЮязЪ | 136 | 0 | 0 | 0 |

| ЮоаЮзЪВњ | 15479 | 8958 | 21614 | 22086 |

| ЩЬгў | 0 | 0 | 1100 | 1100 |

| ГЄЦкД§ЬЏЗбгУ | 22389 | 10475 | 2678 | 1667 |

| ЕнбгЫљЕУЫАзЪВњ | 2307 | 528 | 37 | 983 |

| ЗЧСїЖЏзЪВњКЯМЦ | 217498 | 129156 | 237748 | 549563 |

| зЪВњзмМЦ | 313565 | 229165 | 322196 | 626250 |

| ЖЬЦкНшПю | 70200 | 50200 | 550 | 1100 |

| гІИЖЦБОн | 2000 | 0 | 0 | 0 |

| гІИЖеЫЮД | 6336 | 4299 | 5471 | 5592 |

| дЄЪеПюЯю | 8089 | 5101 | 2286 | 2428 |

| гІИЖжАЙЄаНГъ | 1043 | 1095 | 7392 | 7948 |

| гІНЛЫАЗб | 5028 | 5442 | 1847 | 4033 |

| гІИЖЙЩРћ | 0 | 69 | 18 | 643 |

| ЦфЫќгІИЖПю | 31380 | 15134 | 3310 | 4168 |

| вЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎ | 6773 | 6500 | 0 | 0 |

| ЦфЫќСїЖЏИКеЎ | 4 | 0 | 0 | 0 |

| СїЖЏИКеЎКЯМЦ | 130853 | 87840 | 20874 | 25912 |

| ГЄЦкНшПю | 33784 | 41564 | 204 | 204 |

| ГЄЦкгІИЖПю | 12713 | 10288 | 0 | 0 |

| зЈЯюгІИЖПю | 0 | 2635 | 0 | 0 |

| дЄМЦИКеЎ | 0 | 0 | 221 | 0 |

| ЕнбгЫљЕУЫАИКеЎ | 1081 | 1441 | 18111 | 95105 |

| ЦфЫќЗЧСїЖЏЫАИКеЎ | 6477 | 8368 | 0 | 0 |

| ЗЧСїЖЏИКеЎКЯМЦ | 54055 | 64296 | 18536 | 95309 |

| ИКеЎКЯМЦ | 184908 | 152136 | 39410 | 121221 |

| ЙЩБО | 36868 | 34568 | 60324 | 60324 |

| зЪБОЙЋЛ§ | 49002 | 14793 | 133909 | 362350 |

| гЏгрЙЋЛ§ | 1290 | 1159 | 44387 | 41835 |

| ЮДХфРћШѓ | 41497 | 26509 | 44166 | 40520 |

| ЙЩЖЋШЈвцКЯМЦ | 128657 | 77029 | 282786 | 505029 |

| ИКеЎМАЙЩЖЋШЈвцзмМЦ | 313565 | 229165 | 322196 | 626250 |

ЁЁЁЁСНМвОЦЕъЕФРћШѓБэЖдБШ

ЁЁЁЁ2008ФъЖШ #

| ЁЁ | МзОЦЕъ | ввОЦЕъ | ||

| БОФъН№Жю | ЩЯФъН№Жю | БОФъН№Жю | ЩЯФъН№Жю | |

| гЊвЕЪеШы | 90137 | 61182 | 79363 | 83476 |

| гЊвЕГЩБО | 42406 | 23385 | 24855 | 25441 |

| гЊвЕЫАН№МАИНМг | 4938 | 3056 | 3266 | 3419 |

| ЯњЪлЗбгУ | 1736 | 1097 | 23056 | 23154 |

| ЙмРэЗбгУ | 27586 | 21355 | 17504 | 18648 |

| ВЦЮёЗбгУ | 6638 | 3736 | -1745 | -742 |

| зЪВњМѕжЕЫ№ЪЇ | 904 | 172 | 32 | -28 |

| ЭЖзЪЪевцЃЈЙЩШЈЃЉ | -53 | 55 | 17909 | 18565 |

| гЊвЕРћШѓ | 5876 | 8436 | 30304 | 32149 |

| гЊвЕЭтЪеШы | 8957 | 11236 | 1901 | 341 |

| гЊвЕЭтжЇГі | 134 | 167 | 82 | 35 |

| РћШѓзмЖю | 14699 | 19505 | 32123 | 32455 |

| ЫљЕУЫАЗбгУ | 1436 | 2342 | 3269 | 4495 |

| ОЛРћШѓ | 13263 | 17163 | 28854 | 27960 |

ЁЁЁЁзЂЃКМйЩшРћЯЂЗбгУЕШгкВЦЮёЗбгУЁЃ #

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁЃЈ1ЃЉАДееИФНјЖХАюВЦЮёЗжЮіЬхЯЕЗжБ№МЦЫуМзОЦЕъгыввОЦЕъ2008ФъЖШЕФОгЊзЪВњЁЂОгЊИКеЎЁЂН№ЖюзЪВњЁЂН№ШкИКеЎЁЂОЛОгЊзЪВњЁЂОЛИКеЎЁЂОгЊРћШѓКЭОЛРћЯЂЕФН№ЖюЃЌНсЙћЬюШыД№ЬтОэЕк10вГИјЖЈЕФБэИёжаЁЃаЁЪ§ЕуКѓШЁШ§ЮЛаЁЪ§ЁЃ

#

ЁЁЁЁЃЈ2ЃЉИљОнИФНјЖХАюВЦЮёЗжЮіЬхЯЕЗжБ№МЦЫуМзОЦЕъгыввОЦЕъ2008ФъЖШЕФОгЊРћШѓТЪЁЂОЛОгЊзЪВњжмзЊДЮЪ§ЁЂОЛОгЊзЪВњРћШѓТЪЁЂОЛРћЯЂТЪЁЂОгЊВювьТЪЁЂОЛВЦЮёИмИЫЁЂИмИЫЙБЯзТЪЁЂОЛзЪВњЪевцТЪЃЌНсЙћЬюШыД№ЬтОэЕк11вГИјЖЈЕФБэИёжаЁЃМЦЫуОЛОгЊзЪВњжмзЊДЮЪ§КЭОЛВЦЮёИмИЫЪБаЁЪ§ЕуКѓШЁЫФЮЛаЁЪ§ЃЌЦфЫќАйЗжТЪжИБъаЁЪ§ЕуКѓШЁШ§ЮЛаЁЪ§ЁЃ

#

ЁЁЁЁЃЈ3ЃЉвдввОЦЕъЮЊЛљзМЪЙгУСЌЛЗЬцДњЗЈВЂАДееОЛОгЊзЪВњРћШѓТЪВювьЁЂОЛРћЯЂТЪВювьКЭОЛВЦЮёИмИЫВювьЕФЫГађЃЌМЦЫуМзОЦЕъКЭввОЦЕъОЛзЪВњЪевцТЪВювьЕФЧ§ЖЏвђЫиЃЌНсЙћЬюШыД№ЬтОэЕк12вГИјЖЈЕФБэИёжаЁЃОЛВЦЮёИмИЫаЁЪ§ЕуКѓШЁЫФЮЛаЁЪ§ЃЌЦфЫћАйЗжТЪжИБъаЁЪ§ЕуКѓШЁШ§ЮЛаЁЪ§ЁЃ

ЁЁЁЁЃЈ4ЃЉИљОнвЊЧѓЃЈ2ЃЉМЦЫуЕФжИБъНсЙћЃЌМђвЊжИГіМзОЦЕъгыввОЦЯрБШЃЌдкФФаЉЗНУцДцдкВЛзуЃП

#

ЁЁЁЁЃЈ5ЃЉЪЙгУДЋЭГЖХАюЗжЮіЬхЯЕЗжБ№МЦЫуМзОЦЕъгыввОЦЕъЕФзЪВњгЊдЫФмСІЃЌВЂгыИФНјЖХАюЬхЯЕЕФЗжЮіНсЙћЯрБШНЯЃЌНсЙћгаКЮВювьЃПВЂМђвЊЫЕУїРэгЩЁЃ #

ЁЁЁЁЁОД№АИЁП #

ЁЁЁЁЃЈ1ЃЉ #

ЕЅЮЛЃКЭђдЊ #

| ЁЁ | ЁЁ | МзОЦЕъ | ввОЦЕъ |

| ОгЊзЪВњ | ФъГѕгрЖю | 206506 | 162825 |

| ФъФЉгрЖю | 292189 | 157102 | |

| ОгЊИКеЎ | ФъГѕгрЖю | 60372 | 119917 |

| ФъФЉгрЖю | 80924 | 38656 | |

| Н№ШкзЪВњ | ФъГѕгрЖю | 22659 | 463425 |

| ФъФЉгрЖю | 21376 | 165094 | |

| Н№ШкИКеЎ | ФъГѕгрЖю | 91764 | 1304 |

| ФъФЉгрЖю | 103984 | 754 | |

| ОЛОгЊзЪВњ | ФъГѕгрЖю | 146134 | 42908 |

| ФъФЉгрЖю | 211265 | 118446 | |

| ОЛИКеЎ | ФъГѕгрЖю | 69105 | Ѓ462121 |

| ФъФЉгрЖю | 82608 | Ѓ164340 | |

| ОгЊРћШѓ | БОФъН№Жю | 19252.534 | 27286.589 |

| ОЛРћЯЂ | БОФъН№Жю | 5989.534 | Ѓ1567.411 |

ЁЁЁЁЃЈ2ЃЉ #

| ЁЁ | МзОЦЕъ | ввОЦЕъ | жИБъВювьЃНМзОЦЕъЃввОЦЕъ |

| ОгЊРћШѓТЪЃЈ%ЃЉ | 21.359% | 34.382% | Ѓ13.023% |

| ОЛОгЊзЪВњжмзЊДЮЪ§ | 0.5044 | 0.9837 | Ѓ0.4793 |

| ОЛОгЊзЪВњРћШѓТЪЃЈ%ЃЉ | 10.774% | 33.822% | Ѓ23.048% |

| ОЛРћЯЂТЪЃЈ%ЃЉ | 7.896% | 0.500% | 7.396% |

| ОгЊВювьТЪЃЈ%ЃЉ | 2.878% | 33.322% | Ѓ30.444% |

| ОЛВЦЮёИмИЫ | 0.7376 | Ѓ0.7952 | 1.5328 |

| ИмИЫЙБЯзТЪЃЈ%ЃЉ | 2.123% | Ѓ26.498% | 28.621% |

| ОЛзЪВњЪевцТЪЃЈ%ЃЉ | 12.897% | 7.324% | 5.573% |

ЁЁЁЁЃЈ3ЃЉ #

| ЁЁ | ввОЦЕъ | ЬцЛЛОЛОгЊзЪВњРћШѓТЪ | ЬцЛЛОЛРћЯЂТЪ | ЬцЛЛОЛВЦЮёИмИЫ |

| ОЛОгЊзЪВњРћШѓТЪЃЈ%ЃЉ | 33.822% | 10.774% | 10.774% | 10.774% |

| ОЛРћЯЂТЪЃЈ%ЃЉ | 0.500% | 0.500% | 7.896% | 7.896% |

| ОгЊВювьТЪЃЈ%ЃЉ | 33.322% | 10.274% | 2.878% | 2.878% |

| ОЛВЦЮёИмИЫ | Ѓ0.7952 | Ѓ0.7952 | Ѓ0.7952 | 0.7376 |

| ИмИЫЙБЯзТЪЃЈ%ЃЉ | Ѓ26.498% | Ѓ8.17% | Ѓ2.289% | 2.123% |

| ОЛзЪВњЪевцТЪЃЈ%ЃЉ | 7.324% | 2.604% | 8.485% | 12.897% |

| ВювьгАЯьЃЈ%ЃЉ | ЁЁ | Ѓ4.72% | 5.881% | 4.412% |

ЁЁЁЁЃЈ4ЃЉМзОЦЕъОЛОгЊзЪВњжмзЊТЪЕЭгкввОЦЕъЃЌдвђЪЧОгЊРћШѓТЪКЭОЛОгЊзЪВњжмзЊДЮЪ§ЕЭгкввОЦЕъЁЃСэЭтЃЌМзОЦЕъЕФОгЊВювьТЪДѓДѓЕЭгкввОЦЕъЃЌдвђЪЧОЛОгЊзЪВњРћШѓТЪДѓДѓЕЭгкввОЦЕъЃЌОЛРћЯЂТЪДѓДѓИпгкввОЦЕъЁЃ #p#ЗжвГБъЬт#e# #

ЁЁЁЁЃЈ5ЃЉ

| ЁЁ | МзОЦЕъ | ввОЦЕъ |

| ЦНОљгІЪееЫПю | 6904.5 | 3688 |

| ЦНОљДцЛѕгрЖю | 34889 | 1169 |

| СїЖЏзЪВњЦНОљгрЖю | 98038.5 | 80567.5 |

| ЙЬЖЈзЪВњЦНОљгрЖю | 129300.5 | 26772.5 |

| ЗЧСїЖЏзЪВњЦНОљгрЖю | 173326.5 | 393655.5 |

| змзЪВњЦНОљгрЖю | 27136.5 | 474223 |

| гЊвЕЪеШы | 90137 | 61182 |

| гІЪееЫПюжмзЊТЪ | 13.055 | 16.589 |

| ДцЛѕжмзЊТЪ | 2.584 | 52.337 |

| СїЖЏзЪВњжмзЊТЪ | 0.919 | 0.759 |

| ЙЬЖЈзЪВњжмзЊТЪ | 0.697 | 2.285 |

| ЗЧСїЖЏзЪВњжмзЊТЪ | 0.520 | 0.155 |

| змзЪВњжмзЊТЪ | 0.332 | 0.129 |

ЁЁЁЁАДееДЋЭГЖХАюЗжЮіЬхЯЕЗжЮіЃЌМзОЦЕъЕФзмзЪВњжмзЊТЪИпгкввОЦЕъЃЌЫЕУїМзОЦЕъЕФзЪВњгЊдЫФмСІИпгкввОЦЕъЃЛ #

ЁЁЁЁАДееИФНјЖХАюЗжЮіЬхЯЕЗжЮіЃЌМзОЦЕъЕФОЛОгЊзЪВњжмзЊТЪЕЭгкввОЦЕъЃЌЫЕУїМзОЦЕъЕФОЛОгЊзЪВњгЊдЫФмСІЕЭгкввОЦЕъЃЛ

ЁЁЁЁНсЙћГіЯжВювьЕФдвђЪЧЃКДЋЭГЕФВЦЮёБЈБэжаУЛгаЧјЗжОгЊзЪВњКЭН№ШкзЪВњЃЌУЛгаЧјЗжОгЊИКеЎКЭН№ШкИКеЎЃЌЖјИФНјЕФВЦЮёБЈБэНјааСЫЧјЗжЁЃ #

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ