2005ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·КФМвУлҙр°ёЈЁ¶юЈ©

2005ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·КФМвУлҙр°ё #

ЎЎЎЎТ»ЎўөҘПоСЎФсМв

ЎЎЎЎ1.Ўҫҙр°ёЎҝ BЎЎЎЎ6ЎўЎҫҙр°ёЎҝ AЎЎЎЎ11ЎўЎҫҙр°ёЎҝ B #

ЎЎЎЎ2.Ўҫҙр°ёЎҝ DЎЎЎЎ7ЎўЎҫҙр°ёЎҝ CЎЎЎЎ12ЎўЎҫҙр°ёЎҝ C

#

ЎЎЎЎ3.Ўҫҙр°ёЎҝ BЎЎЎЎ8ЎўЎҫҙр°ёЎҝ AЎЎЎЎ13ЎўЎҫҙр°ёЎҝ C #

ЎЎЎЎ4.Ўҫҙр°ёЎҝ CЎЎЎЎ9ЎўЎҫҙр°ёЎҝ DЎЎЎЎ14ЎўЎҫҙр°ёЎҝ B #

ЎЎЎЎ5ЎўЎҫҙр°ёЎҝ BЎЎЎЎ10ЎўЎҫҙр°ёЎҝ CЎЎЎЎ15ЎўЎҫҙр°ёЎҝ B

ЎЎЎЎ¶юЎў¶аПоСЎФсМв

ЎЎЎЎ1ЎўЎҫҙр°ёЎҝ ABDЎЎЎЎ6ЎўЎҫҙр°ёЎҝ ABCDЎЎЎЎ11ЎўЎҫҙр°ёЎҝ BCD #

ЎЎЎЎ2ЎўЎҫҙр°ёЎҝ ACDЎЎЎЎ7ЎўЎҫҙр°ёЎҝ BCD

#

ЎЎЎЎ3ЎўЎҫҙр°ёЎҝ ACЎЎЎЎ8ЎўЎҫҙр°ёЎҝ BC

#

ЎЎЎЎ4ЎўЎҫҙр°ёЎҝ ABDЎЎЎЎ9ЎўЎҫҙр°ёЎҝ ABC #

ЎЎЎЎ5ЎўЎҫҙр°ёЎҝ ADЎЎЎЎ10ЎўЎҫҙр°ёЎҝ ACD #

ЎЎЎЎИэЎўЕР¶ПМв #

ЎЎЎЎ1ЎўЎҫҙр°ёЎҝ ҙнЎЎЎЎ4ЎўЎҫҙр°ёЎҝ ҙн

#

ЎЎЎЎ2ЎўЎҫҙр°ёЎҝ ¶ФЎЎЎЎ5ЎўЎҫҙр°ёЎҝ ҙн

#

ЎЎЎЎ3ЎўЎҫҙр°ёЎҝ ҙнЎЎЎЎ6ЎўЎҫҙр°ёЎҝ ¶Ф

ЎЎЎЎЛДЎўјтҙрМв #

ЎЎЎЎ1.Ўҫҙр°ёЎҝ ЈЁ1Ј©»бјЖКҰКВОсЛщөД¶АБўРФЎўПтx№«ЛҫјМРшМṩЙујЖ·юОсөДДЬБҰТФј°x№«Лҫ№ЬАнІгКЗ·сХэЦұЎўіПКөөИЗйҝцЎЈ

ЎЎЎЎЈЁ2Ј©ЙујЖ·юОсЛщРиөДЦӘК¶әНјјДЬЎўЛщРиЧЁТөИЛФұөДЛ®ЖҪәНҫӯСйЎўГҝТ»ЧЁТөИЛФұМṩ·юОсЛщРиөДКұјдЎўМṩЙујЖ·юОсЛщРиіРөЈөДФрИОЎЈ

ЎЎЎЎ2ЎўЎҫҙр°ёЎҝ ЈЁ1Ј©ЛрәҰ¶АБўРФЎЈABC»бјЖКҰКВОсЛщУлV№«ЛҫРОіЙБЛіэЙујЖКХ·СТФНвөДЦұҪУҫӯјГАыТжЎЈ

ЎЎЎЎЈЁ2Ј©І»ЛрәҰ¶АБўРФЎЈёГЧўІб»бјЖКҰҙУКВөДјЗХЛЖҫЦӨКдИл№ӨЧчІ»КфУЪұаЦЖјшЦӨТөОс¶ФПуЎЈ #

ЎЎЎЎЈЁ3Ј©ЛрәҰ¶АБўРФЎЈјЧЧўІб»бјЖКҰИФөЈИОV№«Лҫ2004Дк¶И»бјЖұЁұнНвЗЪЙујЖёәФрИЛЈ¬РОіЙБЛ№ШБӘ№ШПөЎЈ

#

ЎЎЎЎЈЁ4Ј©ЛрәҰ¶АБўРФЎЈABC»бјЖКҰКВОсЛщКЬҪөөНКХ·СөДС№БҰРОіЙБЛ¶Ф¶АБўРФөДЛрәҰЎЈ #

ЎЎЎЎЈЁ5Ј©І»ЛрәҰ¶АБўРФЎЈДЪІҝҝШЦЖЙуәЛІ»КфУЪУлјшЦӨТөОсІ»ПаИЭөД№ӨЧчЎЈ

ЎЎЎЎЈЁ6Ј©І»ЛрәҰ¶АБўРФЎЈОӘV№«ЛҫМбіц»бјЖХюІЯСЎУГј°»бјЖөчХыөДҪЁТйөИКфЙујЖ№ӨЧчЎЈ #

ЎЎЎЎ3ЎўЎҫҙр°ёЎҝЈЁ1Ј©ІйФДөЪТ»ЖЪСйЧКұЁёжЎўҪьЖЪ»бјЖұЁұнәНЙујЖұЁёжЈ»Птұ»ЙуСйөҘО»»сИЎөЪТ»ЖЪіцЧКТСөҪО»ЎўіцЧКХЯОҙій»ШіцЧКөДКйГжЙщГчЈ»јмІйөЪТ»ЖЪіцЧКөДНБөШК№УГИЁКЗ·с°мАнБЛІъИЁЧӘТЖКЦРшЈ»№ШЧўұ»ЙуСйөҘО»УлЖд№ШБӘ·ҪөДУР№ШНщАҙУРОЮГчПФТміЈЗйҝцЎЈ #

ЎЎЎЎЈЁ2Ј©ёщҫЭРӯТйәНХВіМөД№ж¶ЁЈ¬ұы№«ЛҫЙкЗлөЗјЗөДЧўІбЧКұҫОӘ3 000НтГАФӘЈ¬УЙјЧ№«ЛҫәНТТ№«ЛҫФЪ2004Дк3ФВ2ИХәН2004Дк10ФВ2ИХЦ®З°·ЦБҪЖЪҪ»ДЙЎЈұҫЖЪіцЧКОӘөЪ¶юЖЪЈ¬УҰУЪ2004Дк10ФВ2ИХЦ®З°ҪЙЧгЎЈҫӯОТГЗЙуСйЈ¬ҪШЦБ2004Дк10ФВ2ИХЦ№Ј¬№у№«ЛҫТСКХөҪјЧ№«ЛҫЎўТТ№«ЛҫөЪ¶юЖЪҪЙДЙөДЧўІбЧКұҫ1 500НтГАФӘЈЁТ»З§Ое°ЩНтГАФӘЈ©ЎЈёч№Й¶«ТФ»хұТіцЧК600НтГАФӘЈ¬»ъЖчЙиұёіцЧК900НтГАФӘЎЈ #

ЎЎЎЎЈЁ3Ј© #

#

ЎЎЎЎ4ЎўЎҫҙр°ёЎҝ

#

| ИП¶Ё ЎЎ |

ЧоіЈУГөДКөЦКРФІвКФіМРт ЎЎ |

| Нв№ә№М¶ЁЧКІъЛщУРИЁИП¶Ё | јмІй№ә»хәПН¬Ўў№ә»х·ўЖұЎўұЈПХөҘЎў·ўФЛЖҫЦӨЎўЛщУРИЁЦӨөИЎЈ |

| ҙж»хҙжФЪИП¶Ё | ҙУҙж»хГчПёХЛЎўҙж»хЕМөгјЗВјЦРСЎИЎПоДҝЧ·ІйЦБҙж»хКөОпЈ¬ТФІвКФҙж»хГчПёХЛәНҙж»хЕМөгјЗВјөДХэИ·РФ»тҪшРРҙж»хјаЕМЎЈ |

| ФӯІДБПЧӘИГТөОсҪШЦ№ИП¶Ё | ўЩҙУЧКІъёәХ®ұнИХЗ°әуИфёЙМмөДХЛІҫјЗВјЧ·ІйЦБјЗХЛЖҫЦӨЈ¬јмІй·ўЖұҙжёщУл·ўФЛЖҫЦӨЈ¬ЦӨКөТСИлХЛКХИлКЗ·сФЪН¬Т»ЖЪјдТСҝӘҫЯ·ўЖұІў·ў»хЈ¬УРОЮ¶ајЗКХИлЎЈўЪҙУЧКІъёәХ®ұнИХЗ°әуИфёЙМмөД·ўЖұҙжёщЧ·Ій·ўФЛЖҫЦӨУлХЛІҫјЗВјЈ¬И·¶ЁТСҝӘҫЯ·ўЖұөД»хОпКЗ·сТС·ў»хЈ¬ІўУЪН¬Т»»бјЖЖЪјдИ·ИПКХИлЎЈЈЁ»тҙУЧКІъёәХ®ұнИХЗ°әуИфёЙМмөД·ўФЛЖҫЦӨЧ·ІйЦБ·ўЖұУлХЛІҫјЗВјЎЈИ·¶ЁПа№ШТөОсКХИлКЗ·сТСјЗИлЗЎөұөД»бјЖЖЪјдЎЈЈ© |

| іӨЖЪХ®ИҜН¶ЧКУл¶МЖЪН¶ЧК·ЦАаИП¶Ё | ўЩНЁ№эІйФДХ®ИҜөҪЖЪИХЈ¬јЖЛг“Т»ДкДЪөҪЖЪөДіӨЖЪХ®ИЁН¶ЧК”өДКэ¶оЈ¬ІўҫЭТФЕР¶ПЖдБРКҫУЪЧКІъёәХ®ұнЙПХэИ·РФЈ»ўЪНЁ№э·ЦОцХ®ИҜөДКХТжЗйҝцЈ¬ТФј°јмІйұ»Н¶ЧКЖуТөҫӯУӘЧҙҝцөИЧКБПЈ¬ЧўТвКЗ·сҙжФЪОӘМбёЯБч¶ҜұИВК¶шЛжТвҪбЧӘөДПЦПу. |

| ПъКЫТөОсјЖјЫИП¶Ё | ўЩҪ«ЛщСЎФсөДПъКЫТөОсөДәПјЖКэУлУҰКХХЛҝоәНПъКЫ·ўЖұҙжёщҪшРРұИҪПәЛ¶ФЈ»ўЪПъКЫ·ўЖұҙжёщЙПЛщБРөДөҘјЫЈ¬НЁіЈ»№ТӘУлҫӯ№эЕъЧјөДЙМЖ·јЫДҝұнҪшРРұИҪПәЛ¶ФЈ¬ЖдҪр¶оРЎјЖәНәПјЖКэТІТӘҪшРРСйЛгУләЛ¶ФЈ»ўЫ·ўЖұЦРБРіцөДЙМЖ·өД№жёсЎўКэБҝәН№ЛҝНҙъәЕөИЈ¬УҰУл·ўФЛЖҫЦӨҪшРРәЛ¶ФЈ»ўЬЙуәЛ№ЛҝН¶©»хөҘәНПъКЫөҘЦРөДН¬АаКэҫЭЎЈ # ЎЎ |

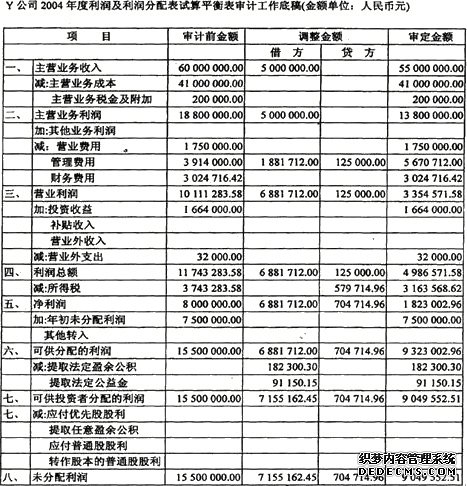

ЎЎЎЎ1ЎўЎҫҙр°ёЎҝ ЈЁ1Ј©ійСщјдёф=ЧЬМеИЭБҝ÷Сщұҫ№жДЈ=72÷6=12Ј¬СЎИЎөД6ұКУҰё¶ЖұҫЭТөОс·ЦұрөЪ7Ўў19Ўў3lЎў43Ўў55Ўў67ұКТөОсЎЈ

#

ЎЎЎЎКөјКјЫЦөУлХЛГжјЫЦөөДұИВК=1 680 000ФӘ÷1 400 000ФӘ=1.2Ј¬ Y№«Лҫ2004Дк12ФВ31ИХУҰё¶ЖұҫЭөДЧЬМеКөјКјЫЦөУҰНЖ¶ПОӘЈЁ15 000 000ФӘ×1.2Ј©=18 000 000ФӘ #

ЎЎЎЎЈЁ2Ј©Хл¶ФЧКБПИэЦРөДөЪЈЁ1Ј©ЦБөЪЈЁ5Ј©КВПоЈ¬AәНBЧўІб»бјЖКҰ·ЦұрРиТӘМбіцИзПВЙујЖҙҰАнҪЁТйЈә

#

ЎЎЎЎўЩ¶ФөЪЈЁ1Ј©КВПоЈ¬AәНBЧўІб»бјЖКҰУҰМбЗлY№«ЛҫЧчЦШ·ЦАаөчХыЈә

#

ЎЎЎЎҪиЈәУҰКХХЛҝоЁDЁDb№«Лҫ 2000 000.00

#

ЎЎЎЎЎЎҙыЈәФӨКХХЛҝоЁDЁDb№«Лҫ 2000 000.00 #

ЎЎЎЎҪиЈәЖдЛыУҰКХҝоЁDЁDi№«Лҫ ЎЎ1 500 000.00

#

ЎЎЎЎЎЎҙыЈәЖдЛыУҰё¶ҝоЁDЁDi№«Лҫ 1 500 000.00

#

ЎЎЎЎY№«ЛҫУҰ°ҙХЛБд·ЦОц·ЁІ№МбУҰКХХЛҝо»өХЛЧјұё[ЈЁ28 750 000.00Ј«2 000 000.00Ј©×6ЈҘЈ«2 214 240.00×30ЈҘЈ«957 760.00×50ЈҘЈ«78 000.OO×80ЈҘ]Јӯ1 600 000.00=1 450 552.00ФӘЎЈ #

ЎЎЎЎЧўІб»бјЖКҰУҰМбЗлY№«ЛҫөчХыЈә

ЎЎЎЎҪиЈә№ЬАн·СУГЁDЁDјЖМбөД»өХЛЧјұё 1 450 552.00 #

ЎЎЎЎЎЎҙыЈәУҰКХХЛҝоЁDЁD»өХЛЧјұё ЎЎЎЎЎЎЎЎ 1 450 552.00

ЎЎЎЎY№«ЛҫУҰ°ҙХЛБд·ЦОц·ЁІ№МбЖдЛыУҰКХҝо»өХЛЧјұё[9 782 000.00+l 500 000.00Ј©×6%Ј«245 800.00×30ЈҘЈ«324 200.00× 50ЈҘЈ«48 000.OO× 80%]Јӯ520 000.00=431 160.00ФӘЎЈ #

ЎЎЎЎЧўІб»бјЖКҰУҰМбЗлY№«ЛҫөчХыЈә

#

ЎЎЎЎҪиЈә№ЬАн·СУГ——јЖМбөД»өХЛЧјұёЎЎ431160.00

ЎЎЎЎЎЎҙыЈәЖдЛыУҰКХҝо——»өХЛЧјұёЎЎЎЎЎЎЎЎЎЎ431160.00 #

ЎЎЎЎўЪ¶ФөЪЈЁ2Ј©КВПоЎЈY№«Лҫ2004Дк¶И¶Ф°м№«ВҘјЖМбөДХЫҫЙ¶о=15 000 000.00×90ЈҘ÷20Дк+5 000 O00.OO×90ЈҘ÷ЈЁ3ФВ+11Дк×12ФВЈ©×3ФВ=775 000.00ФӘЈ¬УҰјЖМбөДХЫҫЙ¶о=ЈЁ15 000 000.00-5 400 000.00Јӯ1 500 000.00-15 000 000.00×10ЈҘЈ©÷12ДкЈ«5 000 000.00×90ЈҘ÷ЈЁ3ФВЈ«11Дк×12ФВЈ©×3ФВ=650 000.00ФӘЈ¬Y№«Лҫ¶ајЖМбХЫҫЙ= 775 000.00-650 000.00= 125 000.00ФӘЈ¬

#

ЎЎЎЎЧўІб»бјЖКҰУҰМбЗлY№«ЛҫөчХыЈә

#

ЎЎЎЎҪиЈәАЫјЖХЫҫЙЎЎЎЎЎЎЎЎ125 000.00 #

ЎЎЎЎЎЎҙыЈә№ЬАн·СУГ——ХЫҫЙ·С125 000.00 #

ЎЎЎЎўЫөЪЈЁ3Ј©КВПоЈ¬КфЧКІъёәХ®ұнИХәуЦШҙу·ЗөчХыКВПоЈ¬ЧўІб»бјЖКҰУҰМбЗлY№«ЛҫФЪұЁұнёҪЧўЦРЕыВ¶ЎЈ

#

ЎЎЎЎўЬ¶ФөЪЈЁ4Ј©КВПоЈ¬ЧўІб»бјЖКҰУҰМбЗлY№«ЛҫөчХыЈә

#

ЎЎЎЎҪиЈәЦчУӘТөОсКХИлЎЎЎЎЎЎЎЎЎЎЎЎ5000000.00

ЎЎЎЎЎЎҙыЈәЧКұҫ№«»э——№ШБӘ·ҪҪ»ТЧІојЫЎЎ5000000.00 #

ЎЎЎЎўЭ¶ФөЪЈЁ5Ј©КВПоЈ¬ҫӯЙПКцЙујЖөчХыә󣬶ФY№«Лҫ2004Дк¶ИЛщөГЛ°өДУ°ПмКэОӘЈЁ1 450 552.00Ј«431 160.00-125 000.00Ј©×33ЈҘ=579714.96ФӘЎЈЧўІб»бјЖКҰУҰМбЗлY№«ЛҫөчХыЈә #

ЎЎЎЎҪиЈәУҰҪ»Л°Ҫр——УҰҪ»ЛщөГЛ°ЎЎ579 714.96

ЎЎЎЎЎЎҙыЈәЛщөГЛ°——ЖуТөЛщөГЛ°ЎЎ579 714.96

ЎЎЎЎY№«Лҫ2004Дк¶ИЙујЖәуКөПЦөДҫ»АыИуОӘ=8 000 000.00-1 450 552.00-431 160.00+125 000.00-5 000 000.00+579 714.96=1 823 002.96ФӘЈ¬№КУҰМбИЎ·Ё¶ЁУҜУ๫»эҪр=1823002.96×10ЈҘ=182300.30ФӘЈ¬УҰМбИЎ·Ё¶Ё№«ТжҪрОӘ=1823002.96×5ЈҘ=91 150.15ФӘЎЈҪЁТйөчХы·ЦВјЈә#p#·ЦТіұкМв#e#

#

ЎЎЎЎҪиЈәАыИу·ЦЕд——МбИЎ·Ё¶ЁУҜУ๫»эЎЎ 182 300.30

#

ЎЎЎЎЎЎАыИу·ЦЕд——МбИЎ·Ё¶Ё№«ТжҪрЎЎЎЎЎЎ91 150.15 #

ЎЎЎЎЎЎҙыЈәУҜУ๫»э——·Ё¶ЁУҜУ๫»э 182 300.30

ЎЎЎЎЎЎЎЎЎЎУҜУ๫»э——·Ё¶Ё№«ТжҪр 91 150.15 #

ЎЎЎЎТФ2004Дк12ФВ31ИХЧЬ№ЙұҫОӘ»щКэЈ¬Гҝ20№ЙЛНl№ЙЈ¬ЕЙПЦҪр1.25ФӘЎЈ¶ФУЪ“Гҝ20№ЙЛНl№Й”Ј¬УҰКУОӘЦШҙу·ЗөчХыКВПоЈ¬ҪЁТйФЪ2004ДкұЁұнЦРУиТФід·ЦЕыВ¶Јә¶ФУЪ“ЕЙПЦҪр1.25ФӘ”Ј¬№ІЕЙ·ўПЦҪр№ЙАы=50000000ФӘ×1.25÷20=3125000ФӘЈ¬ҪЁТйЧчТФПВөчХыЈә

ЎЎЎЎҪиЈәАыИу·ЦЕд——УҰё¶ЖХНЁ№Й№ЙАы 3125000

ЎЎЎЎЎЎҙыЈәАыИу·ЦЕд——Дв·ЦЕдПЦҪр№ЙАы 3125000

#

ЎЎЎЎ»тЈәҪЁТйФЪ2004Дк12ФВ31ИХЧКІъёәХ®ұнөД“ЖдЦРЈәДв·ЦЕдПЦҪр№ЙАы”ПоДҝДЪМоБР3125000.

#

ЎЎЎЎЧКұҫ№«»эГҝ10№ЙЧӘ1№ЙЈ¬Фт№ІЧӘ№Йұҫ5000000ФӘЈЁ50000000ФӘ×l÷lOЈ©Ј¬УҰКУОӘЦШҙу·ЗөчХыКВПоЈ¬ҪЁТйФЪ2004Дк¶И»бјЖұЁұнЦРУиТФід·ЦЕыВ¶ЎЈ #

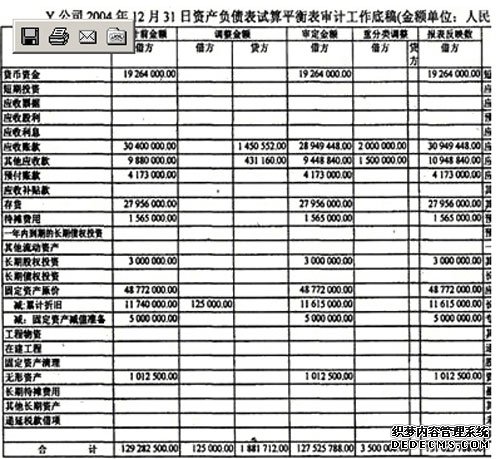

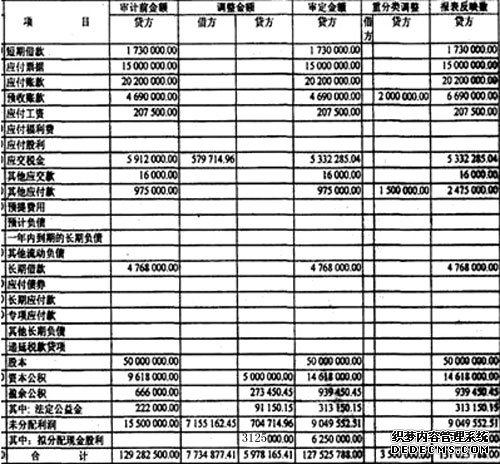

ЎЎЎЎЈЁ3Ј© Y№«ЛҫКФЛгЖҪәвұнЙујЖ№ӨЧчөЧёеЈә

#

#

#

#

#

#

#

ЎЎЎЎЖдЦРЙПГжЧКІъёәХ®ұнЦРөДДв·ЦЕдАыИуМоЈә3125000ЎЈ #

ЎЎЎЎЈЁ4Ј©AәНBЧўІб»бјЖКҰУҰөұ¶ФY№«Лҫ2004Дк¶И»бјЖұЁұніцҫЯОЮ·ЁұнКҫТвјыөДЙујЖұЁЎЈ #

ЎЎЎЎЙујЖұЁёж

ЎЎЎЎY№Й·ЭУРПЮ№«ЛҫИ«Ме№Й¶«Јә

ЎЎЎЎОТГЗҪУКЬОҜНРЈ¬¶ФәуёҪөДY№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖY№«ЛҫЈ©2004Дк12ФВ31ИХөДЧКІъёәХ®ұнЎЈ2004Дк¶ИөДАыИуј°АыИу·ЦЕдұнәНПЦҪрБчБҝұнҪшРРЙујЖЎЈХвР©»бјЖұЁұнөДұаЦЖКЗY№«Лҫ№ЬАнөұҫЦөДФрИОЎЈ #

ЎЎЎЎZ№«ЛҫПөY№«ЛҫУЪ2004Дк1ФВ1ИХФЪҫіНвН¶ЧКЙиБўөДБӘУӘ№«ЛҫЈ¬Жд2004Дк¶ИТФИЛГсұТОӘҪр¶оөҘО»өД»бјЖұЁұн·ҙУіөДЧКІъЧЬ¶оОӘ45 200 000.00ФӘЎЈёәХ®ЧЬ¶оОӘ37 700 000.00ФӘЈ¬ЛщУРХЯИЁТжЧЬ¶оОӘ7 500 000.00ФӘЈ¬ЦчУӘТөОсКХИлОӘ3l 200 000.00ФӘЈ¬АыИуЧЬ¶оОӘ5 200 000.00ФӘЈ¬ҫ»АыИуОӘ4 160 000.00ФӘЎЈY№«Лҫ°ҙ40ЈҘөД№ЙИЁұИАэФЪ2004Дк¶И»бјЖұЁұнЦРІЙУГИЁТж·ЁИ·ИПБЛёГПоН¶ЧККХТжl 664 000.00ФӘЈ¬ХјY№«Лҫ2004Дк¶ИАыИуЧЬ¶оОӘ33.4ЈҘЎЈө«Z№«Лҫ2004Дк¶И»бјЖұЁұнОҙҫӯЖдЛы»бјЖКҰКВОсЛщЙујЖЈ¬Y№«ЛҫТІОҙН¬ТвОТГЗҪшРРЙујЖөДТӘЗуЎЈОТГЗОЮ·ЁКөК©ұШТӘөДЙујЖіМРтЈ¬ТФ¶ФZ№«Лҫ2004Дк¶ИөДІЖОсЧҙҝцәНҫӯУӘіЙ№ы»сИЎід·ЦЎўККөұөДЙујЖЦӨҫЭЎЈ #

ЎЎЎЎУЙУЪЙПКцЙујЖ·¶О§КЬөҪПЮЦЖҝЙДЬІъЙъөДУ°Пм·ЗіЈЦШҙуәН№г·әЈ¬ОТГЗОЮ·Ё¶ФЙПКц»бјЖұЁұн·ўұнТвјыЎЈ #

ЎЎЎЎұұҫ©ABC»бјЖКҰКВОсЛщ ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЦР№ъЧўІб»бјЖКҰA ЈЁЗ©ГыІўёЗХВЈ© . #

ЎЎЎЎЦР№ъұұҫ©КР ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЦР№ъЧўІб»бјЖКҰB ЈЁЗ©ГыІўёЗХВЈ© #

ЎЎЎЎ2005Дк3ФВ27ИХ

#

ЎЎЎЎ2ЎўЎҫҙр°ёЎҝ

ЎЎЎЎЈЁ1Ј©өЪЈЁ1Ј©ПоГ»УРИұПЭ

#

ЎЎЎЎАнУЙЈәІЦҝвёәФр¶ФБРИлЗеөҘөД»хОпМоРҙЗл№әөҘЈ¬Н¬КұИз№ыГ»УРБРИлҙж»хЗеөҘөД»°ФтҝЙТФУЙЖдЛыІҝГЕёщҫЭРиТӘМоРҙЎЈө«КЗГҝХЕЗл№әөҘТӘУЙҫӯ№эёГАаЦ§ё¶ёәФӨЛгФрИОөДЦч№ЬИЛФұЗ©ЧЦЕъЧјЎЈ

#

ЎЎЎЎөЪЈЁ2Ј©ПоУРИұПЭЈәУЙІЙ№әІҝөДЦ°ФұEҪшРРСҜјЫІўИ·¶Ё№©УҰЙМЎЈ

ЎЎЎЎАнУЙЈәСҜјЫУлИ·¶Ё№©УҰЙМКЗІ»ПаИЭөДёЪО»ЎЈ

ЎЎЎЎҪЁТйЈәСҜјЫУлИ·¶Ё№©УҰЙМУҰёГУЙІ»Н¬ёЪО»өДИЛФұАҙКөК©ЎЈ

#

ЎЎЎЎөЪЈЁ3Ј©ПоГ»УРИұПЭЎЈ #

ЎЎЎЎАнУЙЈә¶ФУЪСйКХөҘУҰөұКЗТ»КҪ¶аБӘЈ¬¶шёГөҘО»ёщҫЭКөјКЗйҝцЦЖ¶©ИэБӘКЗХэИ·өДЎЈ

ЎЎЎЎөЪЈЁ4Ј©ПоУРИұПЭЈә»бјЖІҝГЕёщҫЭЦ»ёҪ№©УҰЙМ·ўЖұөДё¶ҝоЖҫөҘҪшРРХЛОсҙҰАнЎЈ#p#·ЦТіұкМв#e#

#

ЎЎЎЎАнУЙЈәИз№ы»бјЖІҝГЕҪцёщҫЭё¶ҝоЖҫөҘәН№©УҰЙМ·ўЖұјЗВјҙж»хәНУҰё¶ХЛҝоЈ¬¶шІ»РиН¬КұәЛ¶ФСйКХөҘәН¶©№әөҘЈ¬»бјЖІҝГЕҪ«ОЮ·ЁәЛІйІДБПІЙ№әөДХжКөРФЎЈҙУ¶шҝЙДЬјЗВјҙнОуөДҙж»хКэБҝәНҪр¶оЎЈ #

ЎЎЎЎҪЁТйЈәУҰё¶ЖҫөҘІҝГЕУҰҪ«ҫӯЕъЧјөДё¶ҝоЖҫөҘБ¬Н¬СйКХөҘЎў¶©№әөҘәН№©УҰЙМ·ўЖұЛН»бјЖІҝГЕЈ¬»бјЖІҝГЕУҰФЪәЛ¶ФКХөҪөДё¶ҝоҪбЛгөҘТФј°әуёҪөДСйКХөҘЎў¶©№әөҘәН№©УҰЙМ·ўЖұәујЗВјҙж»хәНУҰё¶ХЛҝоЎЈ #

ЎЎЎЎөЪЈЁ5Ј©ПоЈәУРИұПЭЈәіцДЙИЛФұJөЗјЗПЦҪрәНТшРРИХјЗХЛЈ¬ІўФЪГҝФВД©ұаЦЖТшРРҙжҝоУа¶оөчҪЪұнЎЈ #

ЎЎЎЎАнУЙЈәјЗВјПЦҪрКХИлЦ§іцУлөчҪЪТшРРХЛ»§КЗІ»ПаИЭөДёЪО»ЎЈ #

ЎЎЎЎҪЁТйЈәјЗВјПЦҪрКХЦ§УлөчҪЪТшРРХЛ»§УҰёГУЙІ»Н¬ёЪО»өДИЛФұАҙКөК©ЎЈ #

ЎЎЎЎөЪЈЁ6Ј©ПоГ»УРИұПЭөЪЈЁ7Ј©ПоГ»УРИұПЭ #

ЎЎЎЎөЪЈЁ8Ј©ПоУРИұПЭ

#

ЎЎЎЎАнУЙЈә¶ФУЪЙЮПъөДФтУҰөұУЙРЕУГЙуЕъІҝГЕёщҫЭ№ЬАнөұҫЦөДЙЮПъХюІЯҪшРРИ·¶ЁЈ¬ТФј°¶ФГҝёц№ЛҝНөДТСҫӯКЪИЁөДРЕУГ¶о¶ИҪшРРөчІйЎЈ

#

ЎЎЎЎҪЁТйЈәұ»ЙујЖөҘО»¶ФУЪЙЮПъөДПъКЫУЙРЕУГЙуЕъІҝГЕҪшРРЙуЕъЎЈөЪЈЁ9Ј©ПоГ»УРИұПЭ #

ЎЎЎЎөЪЈЁ10Ј©ПоУРИұПЭЈәОӘБЛұгУЪј°КұёьХэВјИлөД»щҙЎКэҫЭҝЙДЬҙжФЪөДІоҙнЎЈРЕПўІҝГЕУөУРРЮёД»щҙЎКэҫЭөДИЁПЮЎЈ #

ЎЎЎЎАнУЙЈәИз№ыРЕПўІҝГЕҝЙТФёьХэК№УГІҝГЕЛНҪ»өДКэҫЭЧКБПЈ¬Ҫ«ФцјУПа№ШКэҫЭЧКБПФЪК№УГІҝГЕІ»ЦӘөАөДЗйҝцПВұ»ИЛОӘРЮёДөД·зПХЈ¬ҪөөНПа№ШКэҫЭ·ЦОцҪб№ыөДҝЙҝҝРФЎЈ

#

ЎЎЎЎҪЁТйЈәРЕПўІҝГЕІ»УҰҫЯУРёьХэК№УГІҝГЕЛНҪ»өДКэҫЭЧКБПөДИЁПЮЈ¬ЛщУРК№УГІҝГЕЛНҪ»өДКэҫЭЧКБПөДёьХэЦ»ДЬУЙУөУРИЁПЮөДК№УГІҝГЕИЛФұКөК©ЎЈ

#

ЎЎЎЎөЪЈЁ11Ј©ПоГ»УРИұПЭ

#

ЎЎЎЎАнУЙЈә¶ФУЪҫӯУӘЦРРЎРН»ъөзАаІъЖ·КЗҝЙТФ°лДк»тёьіӨөДКұјдДЪҪшРРЕМөгТ»ҙОөДЎЈ #

ЎЎЎЎөЪЈЁ12Ј©ПоУРИұПЭЈәДЪІҝЙујЖІҝГЕЦұҪУПтЧЁЦ°ёәФрјНјмЎўјаІмөДёұЧЬҫӯАнұЁёжЎЈ

#

ЎЎЎЎАнУЙЈәДЪІҝЙујЖІҝГЕЦұҪУПтЧЁЦ°ёәФрјНјмЎўјаІмөДёұЧЬҫӯАнұЁёжЈ¬¶шІ»ЦұҪУПт¶ӯКВ»б»тХЯЙујЖОҜФұ»бұЁёжЈ¬К№өГДЪІҝЙујЖІҝГЕДСТФ¶АБўУЪұ»ЙујЖІҝГЕЎЈҪ«ЛрәҰДЪІҝЙујЖөД¶АБўРФЎЈ #

ЎЎЎЎҪЁТйЈәДЪІҝЙујЖИЛФұұШРл¶АБўУЪұ»ЙујЖІҝГЕЈ¬ІўЗТұШРлЦұҪУПт¶ӯКВ»б»тЙујЖОҜФұ»бұЁёжЎЈ

#

ЎЎЎЎЈЁ2Ј©ЦчТӘИұЙЩЕъЧјЙЮПъРЕУГөДҝШЦЖіМРтЎЈ #

ЎЎЎЎЕъЧјЙЮПъРЕУГөДҝШЦЖіМРтЦчТӘУлУҰКХХЛҝоҫ»¶оөД“№АјЫ»т·ЦМҜ”ИП¶ЁПа№ШЎЈ

#

ЎЎЎЎПа№ШДЪҝШёДҪшҪЁТйЈәФЪУЙПъКЫІҝКЪИЁИЛФұЗ©ЧЦЕъЧјәуЈ¬Йжј°ЙЮПъТөОсөДПъКЫөҘҪ«ПИұ»ЛНҪ»РЕУГ№ЬАнІҝГЕЎЈРЕУГ№ЬАнІҝГЕҪ«ПъКЫөҘУлёГ№ЛҝНөДҝЙУГРЕУГ¶о¶ИҪшРРұИҪПЈ¬ФЪЗ©КрРЕУГЙуФДТвјыәуҪ«ПъКЫөҘЛН»ШПъКЫІҝЎЈ¶ФУЪҝЙУГРЕУГ¶о¶ИІ»ЧгөДЙЮПъТөОсПъКЫөҘЈ¬РиТӘҫӯ№э№«ЛҫКЪИЁИЛФұЕъЧјІЕДЬ·ўіцЎЈИ»әуЎЈҫӯЕъЧјөДПъКЫөҘІЕДЬЛНҪ»ІЦҝвЧчОӘ°ҙПъКЫөҘ№©»хәН·ў»хёшЧ°ФЛІҝГЕөДКЪИЁТАҫЭЎЈ #

ЎЎЎЎЈЁ3Ј©ЧКБПТ»өЪЈЁ9Ј©ПоКЗУл“ИлХЛөДПъ»хТөОсИ·ПөТСҫӯ·ўёшХжКөөД№ЛҝН”ХвТ»ДЪҝШДҝұкПа№ШөДЎЈ

#

ЎЎЎЎХл¶ФёГДЪІҝҝШЦЖДҝұкөДІвКФіМРт·ЦұрОӘЈә #

ЎЎЎЎўЩјмІйПъКЫ·ўЖұёұБӘКЗ·сёҪУР·ўФЛөҘј°№ЛҝН¶©»хөҘЈЁ»тХЯјмІйПъКЫКХИлјЗХЛЖҫЦӨКЗ·сёҪУРПъКЫ·ўЖұёұБӘЎў·ўФЛөҘј°ПъКЫөҘЈ©ЎЈ #

ЎЎЎЎўЪ№ЫІмКЗ·сјД·ў¶ФХЛөҘЈ¬ІўјмІй»ШәҜөө°ёЎЈ #

ЎЎЎЎЈЁ4Ј©

| КВПо ЎЎ |

»бјЖҝЖДҝ ЎЎ |

ИП¶Ё ЎЎ |

| ЈЁ1Ј© ЎЎ |

ҙж»х ЎЎ |

ҙжФЪ»т·ўЙъ ЎЎ |

| ЈЁ2Ј© ЎЎ |

ҙж»хЎўУҰё¶ХЛҝо ЎЎ |

НкХыРФ ЎЎ |

| ЈЁ3Ј© ЎЎ |

ҙж»х ЎЎ#p#·ЦТіұкМв#e# |

№АјЫ»т·ЦМҜ # ЎЎ |

| ЈЁ4Ј© ЎЎ |

ҙж»х ЎЎ |

ҙжФЪ»т·ўЙъЎў№АјЫ»т·ЦМҜ |

| ЈЁ5Ј© ЎЎ |

ЦчУӘТөОсКХИлЎўУҰКХХЛҝо ЎЎ |

ҙжФЪ»т·ўЙъЎў№АјЫ»т·ЦМҜ ЎЎ |

| ЈЁ6Ј© |

ЦчУӘТөОсКХИлЎўУҰКХХЛҝо ҙж»х ЎЎ |

ҙжФЪ»т·ўЙъ НкХыРФ |

| ЈЁ7Ј© ЎЎ |

ҙж»х УҰКХХЛҝоЎўЦчУӘТөОсКХИл ЎЎ |

ҙжФЪ»т·ўЙъ НкХыРФ ЎЎ |

| ЈЁ8Ј© # ЎЎ |

ЦчУӘТөОсКХИлЎўУҰКХХЛҝоЎў ЎЎ |

ҙжФЪ»т·ўЙъЎўНкХыРФ |

ЎЎЎЎЈЁ5Ј©өЪЈЁ5Ј©КВПоҝЙДЬұнГчПа№ШҝШЦЖЦҙРРУРР§ЎЈТтОӘ»бјЖІҝГЕТСҫӯЦҙРРБЛјД·ў¶ФХЛөҘөДДЪІҝҝШЦЖіМРтЈ¬ІўЗТ¶Ф»ШәҜҪшРРБЛөчІйҙҰАнЎЈ¶ш№ЛҝНКЗ·с»ШәҜІ»ФЪB№«ЛҫөДҝШЦЖ·¶О§ДЪЎЈ

ЎЎЎЎөЪЈЁ6Ј©КВПоҝЙДЬұнГчПа№ШҝШЦЖЦҙРРУРР§ЎЈТтОӘЧўІб»бјЖКҰЧўТвөҪөДHІъЖ·өДКэБҝІоТмКЗУЙУЪ№ЛҝНГ»УРј°КұМб»хФміЙөДЈ¬Па№ШКХИлИ·ИПөДЛщУРМхјюТСҫӯВъЧгЈ¬І»КфУЪМбЗ°»тХЯРйјЩИ·ИПКХИлЎЈКЈПВөД50јюHІъЖ·КфУЪ№ЛҝНјДҙжөДҙж»хЈ¬ЛщУРИЁКфУЪ№ЛҝНЈ¬ІўЗТB№«ЛҫТСҫӯҪ«Жд·ЕФЪҝв·ҝДЪЧЁГЕЙиЦГөД¶АБўЗшУтІўјУТФұкГчЎЈ #

ЎЎЎЎЈЁ6Ј©

| ЦчУӘТөОсКХИл | ||

| ·ўЙъИП¶Ё ЎЎ |

НкХыРФИП¶Ё ЎЎ |

|

| Па№ШДЪІҝҝШЦЖУРР§Ј¬ОЮР§ ЎЎ |

УРР§ ЎЎ |

ОЮР§ ЎЎ |

| ЕР¶ПЛщТАҫЭКВПоөДұаәЕ ЎЎ |

ЈЁ5Ј©ЎўЈЁ6Ј©ЎўЈЁ8Ј© ЎЎ |

ЈЁ7Ј©ЎўЈЁ8Ј© ЎЎ |

| Па№ШДЪІҝҝШЦЖөДҝШЦЖ·зПХЛ®ЖҪЈЁёЯЈ¬ЦРЈ¬өНЈ© # ЎЎ |

өН ЎЎ |

ёЯ ЎЎ |

»·ЗтНшРЈҝОіМГв·СБмИЎ!

ҫ©№«Нш°Іұё 11010802021846әЕ

ҫ©№«Нш°Іұё 11010802021846әЕ