2011ƒÍ◊¢ª·øº ‘≤∆ŒÒ≥…±æπпÌΩ≤“Â(10)

°æ÷™ ∂µ„6°ø –º€±»¬

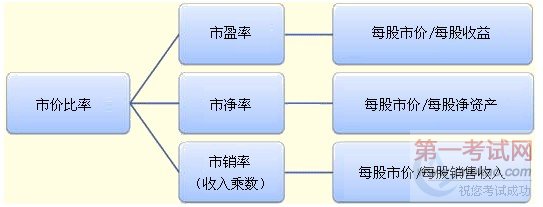

°°°°(“ª) –”ج

°°°°À¸∑¥”≥∆’Õ®π…π…∂´‘∏“‚Œ™√ø1‘™æª¿˚»Û÷ß∏∂µƒº€∏Ò

#

°°°° –”ج =√øπ… –º€÷√øπ… ’“Ê #

°°°°√øπ… ’“Ê=∆’Õ®π…π…∂´æª¿˚»Û÷¡˜Õ®‘⁄Õ‚∆’Õ®π…º”»®∆Ωæ˘π… ˝ #

°°°°°æ◊¢“‚°ø‘⁄º∆À„∫Õ π”√ –”ج ∫Õ√øπ… ’“Ê ±£∫

°°°°(1) –”ج ∑¥”≥¡ÀÕ∂◊ ’þ∂‘π´À挥¿¥«∞æ∞µƒ‘§∆⁄ #

°°°°(2)∂‘Ωˆ”–∆’Õ®π…µƒπ´Àæ∂¯—‘£¨√øπ… ’“ʵƒº∆À„œý∂‘ºÚµ•°£‘⁄’‚÷÷«Èøˆœ¬£¨º∆À„π´ Ω»Áœ¬£∫

#

°°°°√øπ… ’“Ê=∆’Õ®π…π…∂´æª¿˚»Û÷¡˜Õ®‘⁄Õ‚∆’Õ®π…º”»®∆Ωæ˘ ˝ #

°°°°»Áπ˚π´Àæªπ”–”≈œ»π…£¨‘Úº∆À„π´ ΩŒ™£∫

#

°°°°√øπ… ’“Ê=(檿˚»Û-”≈œ»π…π…¿˚)÷¡˜Õ®‘⁄Õ‚∆’Õ®π…º”»®∆Ωæ˘π… ˝ #

°°°° –”ج ±ªπ„∑∫∆¿π¿π…∆±º€÷µ°£”¶”√∏√∑Ω∑®Ωˆ–Î÷™µ¿¡Ω∏ˆ ˝◊÷£∫(1)◊º±∏∆¿π¿∆Û“µµƒ ’“Ê;(2)∆Û“µÀ˘ Ù––“µµƒ –”ج °£

#

°°°°µ´∏√∑Ω∑®µƒ∆¿π¿Ω·π˚¥Ê‘⁄∫Ð¥ÛŒÛ≤Ó£¨‘≠“Ú «£∫∏√∑Ω∑®Œ¥øº¬«Õ¨“ª––“µ≤ªÕ¨∆Û“µµƒ≤Ó±‘ˆ≥§¬ ;Œ¥øº¬«≤ªÕ¨∆Û“µ≤∆ŒÒ∑Áœ’∫Õæ≠”™∑Áœ’∂‘√øπ… ’“ʵƒœµÕ≥–‘”∞œÏ;Œ¥øº¬«≤ªÕ¨∆Û“µª·º∆’˛≤þ∫Õª·º∆π¿º∆∂‘√øπ… ’“ʵƒ”∞œÏ°£

°°°°(∂˛) –檬

°°°°À¸∑¥”≥∆’Õ®π…π…∂´‘∏“‚Œ™√ø1‘™æª◊ ≤˙÷ß∏∂µƒº€∏Ò #

°°°° –檬 =√øπ… –º€÷√øπ…æª◊ ≤˙

#

°°°°√øπ…æª◊ ≤˙=∆’Õ®π…π…∂´»®“Ê÷¡˜Õ®‘⁄Õ‚∆’Õ®π…

#

°°°°°æ÷ æ°ø #

°°°°(1)º»”–”≈œ»π…”÷”–∆’Õ®π…µƒπ´À棨ծ≥£÷ªŒ™∆’Õ®π…º∆À„æª◊ ≤˙£¨‘⁄’‚÷÷«Èøˆœ¬£¨∆’Õ®π…√øπ…æª◊ ≤˙µƒº∆À„»Áœ¬£∫ #

°°°°(2)∏√±»¬ Ωˆø…”√”⁄’˚∏ˆ∆Û“µµƒ∆¿π¿£¨≤ªƒÐ”√”⁄∆Û“µƒ≥“ª≤ø∑÷(»Á“ª∏ˆ≤ø√≈£¨“ª∏ˆ≤˙∆∑ªÚ“ª∏ˆ∆∑≈∆)µƒ∆¿π¿°£——ŒÞ∑®»∑∂®∆Û“µƒ≥“ª≤ø∑÷µƒæª◊ ≤˙°£

#

°°°°(3)∏√±»¬ “¿¿µ”⁄◊ ≤˙∏∫’Æ±Ì ˝◊÷£¨ª·º∆’˛≤þ∫Õª·º∆π¿º∆Ω´ª·≈§«˙∏√±»¬ ;æª◊ ≤˙ Ðπ˝»•¡Ù¥Ê ’“Ê’˛≤þ”∞œÏ°£

°°°°(»˝) –œ˙¬

#

°°°° –œ˙¬ (ªÚ≥…Œ™ ’»Î≥À ˝) «÷∏∆’Õ®π…√øπ… –º€”Î√øπ…œ˙ € ’»Îµƒ±»¬ £¨À¸∑¥”≥∆’Õ®π…π…∂´‘∏“‚Œ™√ø1‘™œ˙ € ’»Î÷ß∏∂µƒº€∏Ò°£∆‰º∆À„π´ Ω»Áœ¬£∫

°°°° –œ˙¬ =√øπ… –º€÷√øπ…œ˙ € ’»Î #

°°°°√øπ…œ˙ € ’»Î=œ˙ € ’»Î÷¡˜Õ®‘⁄Õ‚∆’Õ®π…º”»®∆Ωæ˘π… ˝

°°°°°æ÷ æ°ø –œ˙¬ µƒ◊Ó¥Û”≈ ∆‘⁄”⁄œýµ±≥Ã∂»…œ∂¿¡¢”⁄ª·º∆’˛≤þ∫Õπ…¿˚÷ß∏∂’˛≤þ£¨“Ú¥À£¨‘⁄∆¿π¿¡™”™∆Û“µ°¢∑÷≤ø“‘º∞–¬æ≠º√π´Àæ(»Áª•¡™Õ¯°¢Õ¯…œœ˙ €°¢…˙ŒÔºº ıπ´Àæµ»)π…∆±∑«≥£”–”√°£

#

°°°°°æ◊ÐΩ·°ø #

°°°°

#

°°°°°æ–°ºº«…°ø –׬ —— –º€”Î×µƒ±»¬ °£∑÷◊”æ˘Œ™√øπ… –º€°£ #

°°°°°æ¿˝·µ•—°Ã‚°ø“—÷™ƒ≥π´Àæ2009ƒÍ√øπ… ’“ÊŒ™2‘™£¨œ˙ €æª¿˚¬ Œ™10%£¨ –”ج Œ™20±∂°£‘Ú∏√π´À浃 ’»Î≥À ˝Œ™(°°)°£

°°°°A.1.5

°°°°B.2

°°°°C.3

#

°°°°D.4

°°°°[¥“…±ý∫≈265020401] #

°°°°°∫’˝»∑¥∞∏°ªB #

°°°°°∫¥∞∏Ω‚Œˆ°ª√øπ… –º€=√øπ… ’“Ê× –”ج =2×20=40‘™;√øπ… ’»Î=2/10%=20‘™£¨ ’»Î≥À ˝=40/20=2°£ #

ª∑«ÚÕ¯–£øŒ≥Ã√‚∑—¡Ï»°!

æ©π´Õ¯∞≤±∏ 11010802021846∫≈

æ©π´Õ¯∞≤±∏ 11010802021846∫≈