дЦФЯЛсМЦДгвЕзЪИёПМЪдЛсМЦЛљДЁеТНкИЈЕМ(4)

ЃЈЫФЃЉЪеШы

1.ЖЈвхЃКжИЦѓвЕдкШеГЃЛюЖЏжааЮГЩЕФЁЂЛсЕМжТЫљгаепШЈвцдіМгЕФЁЂгыЫљгаепЭЖШызЪБОЮоЙиЕФОМУРћвцЕФзмСїШыЁЃ

#

2.ЬиеїЃЈМђД№ЃЉ #

ЃЈ1ЃЉЪеШыЪЧЦѓвЕШеГЃЛюЖЏаЮГЩЕФОМУРћвцЕФзмСїШыЁЃ #

ШеГЃЛюЖЏЃЌЪЧжИЦѓвЕЮЊЭъГЩЦфОгЊФПБъЫљДгЪТЕФОГЃадЛюЖЏвдМАгыжЎЯрЙиЕФЛюЖЏЁЃ

Р§ШчЃЌЯњЪлВњЦЗЁЂзЩбЏЗўЮёЁЂГізтзЪВњЕШЃЛСэЭтЃЌЙЄвЕЦѓвЕзЊШУЮоаЮзЪВњЪЙгУШЈЁЂГіЪлВЛашгУЕФдВФСЯЕШЃЌЪєгкгыОГЃадЛюЖЏЯрЙиЕФЛюЖЏЁЃ

#

РћЕУЪЧжИЦѓвЕЗЧШеГЃЛюЖЏЫљаЮГЩЕФЁЂЛсЕМжТЫљгаепШЈвцдіМгЕФЁЂгыЫљгаепЭЖШызЪБОЮоЙиЕФОМУРћвцЕФСїШыЁЃР§ШчЃЌГіЪлЙЬЖЈзЪВњЁЂЪеЕНеўИЎВЙжњЁЂНгЪмОшдљЕШНЛвзЛђЪТЯюаЮГЩЕФОМУРћвцЕФСїШыЁЃ #

#

#

ЃЈ2ЃЉЪеШыБиШЛЕМжТЫљгаепШЈвцЕФдіМгЁЃ #

ЪеШыЭЈГЃБэЯжЮЊзЪВњЕФдіМгЃЛ---ЪеЧЎЁЂеЎШЈ

#

гаЪБвВБэЯжЮЊИКеЎЕФМѕЩй---дЄЪеЛѕПюЗНЪНЕФЯњЪл

#

ЪеШыЮоТлБэЯжЮЊзЪВњЕФдіМгЛЙЪЧИКеЎЕФМѕЩйЃЌзюжеБиШЛЕМжТЫљгаепШЈвцЕФдіМгЁЃ

Р§ШчЃЌЦѓвЕДњЫАЮёЛњЙиЪеШЁЕФЫАПюЁЂТУааЩчДњПЭЛЇЙКТђУХЦБЁЂЗЩЛњЦБЕШЪеШЁЕФЦБПюЕШЃЌаджЪЩЯЪєгкДњЪеПюЯюЃЌгІШЗШЯЮЊИКеЎЃЌЖјВЛФмзїЮЊЪеШыДІРэЁЃ #

ЃЈ3ЃЉЪеШыЪЧгыЫљгаепЭЖШызЪБОЮоЙиЕФОМУРћвцЕФзмСїШыЁЃ #

#

#

3.ЗжРрЃК

ЪеШыАќРЈЯњЪлЩЬЦЗЪеШыЁЂЬсЙЉРЭЮёЪеШыКЭШУЖЩзЪВњЪЙгУШЈЪеШыЁЃ

#

ЃЈЕЅбЁЃЉЯТСаИїЯюжаВЛЪєгкЪеШыЕФЪЧЃЈЁЁЃЉЁЃ #

A.ГізтЙЬЖЈзЪВњЪеШы B.ГіЪлЙЬЖЈзЪВњЪеШы C.ЬсЙЉРЭЮёЪеШы D.ШУЖЩзЪВњЪЙгУШЈЪеШы

ЁОД№АИЁПB

ЃЈХаЖЯЃЉЦѓвЕЪеШыАќРЈДІжУЙЬЖЈзЪВњОЛЪевцЁЂЙЬЖЈзЪВњХЬгЏЁЂГіЪлЮоаЮзЪВњЪевцЁЃЃЈЁЁЃЉ #

ЁОД№АИЁПДэ

#

ЃЈЮхЃЉЗбгУ #

1.ЖЈвхЃКжИЦѓвЕдкШеГЃЛюЖЏжаЗЂЩњЕФЁЂЛсЕМжТЫљгаепШЈвцМѕЩйЕФЁЂгыЯђЫљгаепЗжХфРћШѓЮоЙиЕФОМУРћвцЕФзмСїГіЁЃ

#

2.ЬиеїЃКЃЈМђД№ЃЉ #

ЃЈ1ЃЉЗбгУЪЧЦѓвЕШеГЃЛюЖЏЗЂЩњЕФОМУРћвцЕФзмСїГіЁЃ #

Ы№ЪЇЪЧжИгЩЦѓвЕЗЧШеГЃЛюЖЏЫљЗЂЩњЕФЁЂЛсЕМжТЫљгаепШЈвцМѕЩйЕФЁЂгыЯђЫљгаепЗжХфРћШѓЮоЙиЕФОМУРћвцЕФСїГіЁЃР§ШчЃЌЖдЭтОшдљЁЂЗЂЩњздШЛджКІЕШНЛвзЛђЪТЯюЕМжТЕФОМУРћвцЕФСїГіЁЃ

#

ЃЈ2ЃЉЗбгУБиШЛЕМжТЫљгаепШЈвцМѕЩйЁЃ

ЗбгУЭЈГЃБэЯжЮЊзЪВњЕФМѕЩйЃЌШчжЇИЖЙуИцЗбЃЌдкЗЂЩњЗбгУЕФЭЌЪБЃЌвјааДцПюНЋМѕЩйЃЛ

#

гаЪБвВБэЯжЮЊИКеЎЕФдіМгЃЌШчЦѓвЕКФгУЕФЕчСІЁЃ #

ЗбгУЮоТлБэЯжЮЊзЪВњЕФМѕЩйЛђЪЧИКеЎЕФдіМгЃЌзюжеБиШЛЕМжТЫљгаепШЈвцЕФМѕЩйЁЃ #

#

#

ЃЈ3ЃЉЗбгУЪЧгыЯђЫљгаепЗжХфРћШѓЮоЙиЕФОМУРћвцЕФзмСїГіЁЃ #

МјгкЦѓвЕЯђЫљгаепЗжХфРћШѓвВЛсЕМжТОМУРћвцЕФСїГіЃЌЖјИУОМУРћвцЕФСїГіЯдШЛЪєгкЫљгаепШЈвцЕФЕжМѕЯюФПЃЌВЛгІШЗШЯЮЊЗбгУЃЌгІЕБНЋЦфХХГ§дкЗбгУЕФЖЈвхжЎЭтЁЃ

3.ЗжРрЃК

ЩњВњГЩБОЃЈВњЦЗГЩБОЃЉЃКжБНгВФСЯЁЂжБНгШЫЙЄЁЂжЦдьЗбгУЁЃ #

ЦкМфЗбгУЃКЯњЪлЗбгУЁЂЙмРэЗбгУЁЂВЦЮёЗбгУЁЃ

#

ЃЈЖрбЁЃЉЙигкЗбгУЕФЬиеїЃЌЯТСаЫЕЗЈжае§ШЗЕФЪЧЃЈЁЁЃЉЁЃ

A.ЗбгУПЩБэЯжЮЊзЪВњЕФдіМг B.ЗбгУПЩБэЯжЮЊИКеЎЕФдіМг #

C.ЗбгУЛсЕМжТЦѓвЕЫљгаепШЈвцЕФМѕЩй D.ЗбгУЪЧЦѓвЕдкШеГЃЛюЖЏжаЗЂЩњЕФОМУРћвцЕФзмСїГі

ЁОД№АИЁПBCD #

ЃЈСљЃЉРћШѓ

1.ЖЈвхЃКжИЦѓвЕдквЛЖЈЛсМЦЦкМфЕФОгЊГЩЙћЁЃ #

2.ЬиеїЃКЙувх

3.ЗжРрЃКРћШѓАќРЈЪеШыМѕШЅЗбгУКѓЕФОЛЖюЁЂжБНгМЦШыЕБЦкРћШѓЕФРћЕУКЭЫ№ЪЇЕШЁЃЃЈЖрбЁЃЉ

ЫќЕФШЗШЯКЭМЦСПШЁОігкЪеШыКЭЗбгУЃЌвдМАжБНгМЦШЫЕБЦкРћШѓЕФРћЕУКЭЫ№ЪЇЕФШЗШЯКЭМЦСПЁЃЃЈХаЖЯЃЉ #

ЖўЁЂЦѓвЕЛсМЦЕШЪНЃЈМђД№ЃЉ

#

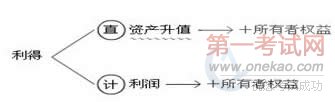

ЛсМЦЕШЪНгЩЛсМЦвЊЫиЫљзщГЩЃЌЫќЗДгГСЫЛсМЦвЊЫижЎМфЕФЪ§СПЙиЯЕЁЃ

ЃЈвЛЃЉзЪВњ=ИКеЎ+ЫљгаепШЈвц

#

1.зЪН№дЫЖЏдкОВЬЌЧщПіЯТЃЌЦфзЪВњЁЂИКеЎКЭЫљгаепШЈвцШ§вЊЫиДцдкзХЦНКтЙиЯЕЁЃзЪВњИїЯюФПЗДгГСЫзЪН№ЪЙгУЧщПіЃЌИКеЎКЭЫљгаепШЈвцИїЯюФПЗДгГСЫзЪН№РДдДЧщПіЁЃ #

ЦѓвЕЕФзЪВњРДдДгкЫљгаепЕФЭЖШызЪБОКЭЯђеЎШЈШЫЕФНшШЫзЪН№МАЦфдкЩњВњОгЊжаЫљВњЩњЕФгЏРћЃЌЗжБ№ЙщЪєгкЫљгаепКЭеЎШЈШЫЁЃ

#

ЙщЪєгкЫљгаепЕФВПЗжаЮГЩЫљгаепШЈвцЃЛ #

ЙщЪєгкеЎШЈШЫЕФВПЗжаЮГЩеЎШЈШЫШЈвцЃЈМДЦѓвЕЕФИКеЎЃЉЁЃ

2.НсТлЃКзЪВњРДдДгкШЈвцЃЈАќРЈЫљгаепШЈвцКЭеЎШЈШЫШЈвцЃЉЃЌзЪВњгыШЈвцБиШЛЯрЕШЁЃ #

3.зЪВњгыШЈвцЕФКуЕШЙиЯЕЪЧИДЪНМЧеЫЗЈЕФРэТлЛљДЁЃЌвВЪЧЦѓвЕБржЦзЪВњИКеЎБэЕФвРОнЁЃ #

#

#

#

ЃЈХаЖЯЃЉзЪВњгыИКеЎКЭЫљгаепШЈвцЪЕМЪЩЯЪЧЦѓвЕЫљгЕгаЕФОМУзЪдДдкЭЌвЛЪБЕуЩЯЫљБэЯжЕФВЛЭЌаЮЪНЁЃЃЈЁЁЃЉЁЁЁЁЁОД№АИЁПЖд #

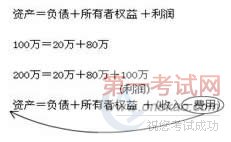

ЃЈЕЅбЁЃЉФГЦѓвЕзЪВњзмЖюЮЊ100ЭђдЊЃЌИКеЎЮЊ20ЭђдЊЃЌЫљгаепШЈвцЮЊЃЈЁЁЃЉЁЃ

A.100ЭђдЊЁЁB.20ЭђдЊЁЁC.120ЭђдЊЁЁD.80ЭђдЊЁЁ

ЁОД№АИЁПD #

ЃЈЕЅбЁЃЉФГШеЃЌаТЛЊЙЋЫОЕФзЪВњзмМЦЮЊ3600ЭђдЊЃЌСїЖЏИКеЎКЯМЦЮЊ900ЭђдЊЁЂЫљгаепШЈвцКЯМЦЮЊ1200ЭђдЊЃЌдђЕБШеаТЛЊЙЋЫОЕФЗЧСїЖЏИКеЎгІЕБЮЊЃЈЁЁЃЉЁЃ

#

A.2700ЭђдЊЁЁ B.2400ЭђдЊЁЁ C.2100ЭђдЊ D.1500ЭђдЊ

#

ЁОД№АИЁПD #

ЃЈЕЅбЁЃЉФГШеЃЌаЫЭњЙЋЫОЕФИКеЎКЯМЦЮЊ4500ЭђдЊЁЂЫљгаепШЈвцКЯМЦЮЊ3000ЭђдЊЁЂСїЖЏзЪВњЮЊ600ЭђдЊЃЌдђЕБШеаЫЭњЙЋЫОЕФЗЧСїЖЏзЪВњгІЕБЮЊЃЈЁЁЃЉЁЃ #

A.6900ЭђдЊЁЁB.7500ЭђдЊЁЁC.1500ЭђдЊ D.1500ЭђдЊ

#

ЁОД№АИЁПA #

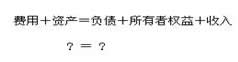

ЃЈЖўЃЉЪеШывЛЗбгУ=РћШѓ

зЪН№дЫЖЏдкЖЏЬЌЧщПіЯТЃЌЦфбЛЗжмзЊЙ§ГЬжаЗЂЩњЕФЪеШыЁЂЗбгУКЭРћШѓвВДцдкзХЦНКтЙиЯЕЁЃ

ЃЈШ§ЃЉКЯВЂ

зЪВњ=ИКеЎ+ЫљгаепШЈвц+ЃЈЪеШывЛЗбгУЃЉ #

МДЃКзЪВњ+ЗбгУ=ИКеЎ+ЫљгаепШЈвц+ЪеШы #

#

#

ЃЈЕЅбЁЃЉвдвјааДцПю50 000дЊГЅЛЙЦѓвЕЧАЧЗЛѕПюЁЃетЯюОМУвЕЮёЫљв§Ц№ЕФЛсМЦвЊЫиБфЖЏЧщПіЪєгкЃЈЁЁЃЉЁЃ #

A.вЛЯюзЪВњгывЛЯюИКеЎЭЌЪБдіМг B.вЛЯюзЪВњгывЛЯюИКеЎЭЌЪБМѕЩй

#

C.вЛЯюзЪВњдіМгЃЌСэвЛЯюзЪВњМѕЩй D.вЛЯюИКеЎдіМгЃЌСэвЛЯюИКеЎМѕЩй

#

ЁОД№АИЁПB

ЃЈХаЖЯЃЉРћШѓЪЧЪеШыгыГЩБОХфБШЯрЕжКѓЕФВюЖюЃЌЪЧОгЊГЩЙћЕФзюжевЊЫиЁЃЃЈЁЁЃЉ

#

ЁОД№АИЁПДэ

#

ЃЈЖрбЁЃЉЯТСаИїЯюжаЃЌЪєгкЛсМЦЕШЪНЕФгаЃЈЁЁЃЉЁЃ #

A.зЪВњЃНИКеЎ+ЫљгаепШЈвц #

B.ЪеШыЃЗбгУЃНРћШѓ #

C.ЦкФЉгрЖюЃНЦкГѕгрЖю+БОЦкдіМгЖюЃБОЦкМѕЩйЖю #

D.ШЋВПеЫЛЇБОЦкНшЗНЗЂЩњЖюКЯМЦЃНШЋВПеЫЛЇБОЦкДћЗНЗЂЩњЖюКЯМЦ #

ЁОД№АИЁПAB #

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ