ФЖДП»бјЖҙУТөЧКёсҝјКФ»бјЖ»щҙЎХВҪЪёЁөј(3)

өЪИэҪЪЎЎ»бјЖТӘЛШУл»бјЖөИКҪ

#

Т»Ўў»бјЖТӘЛШЈЁјтҙрЈ©

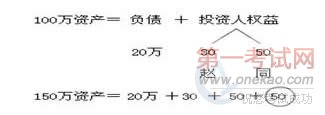

»бјЖТӘЛШКЗёщҫЭҪ»ТЧ»тХЯКВПоөДҫӯјГМШХчЛщИ·¶ЁөДІЖОс»бјЖ¶ФПуөД»щұҫ·ЦАаЎЈЎЎЎЎ #

ұнПЦЧКҪрФЛ¶ҜҫІЦ№ЧҙМ¬Ј¬јҙ·ҙУіЖуТөІЖОсЧҙҝцЈәЧКІъЎўёәХ®әНЛщУРХЯИЁТж #

ұнПЦЧКҪрФЛ¶ҜФЛ¶ҜЧҙМ¬Ј¬јҙ·ҙУіЖуТөҫӯУӘіЙ№ыЈәКХИлЎў·СУГәНАыИу #

ЈЁөҘСЎЈ©ПВБРёчПоЦРЈ¬·ҙУіЖуТөІЖОсЧҙҝцөД»бјЖТӘЛШКЗЈЁЎЎЈ©ЎЈ #

A.КХИлЎў·СУГЎўАыИуЎЎЎЎB.ЧКІъЎўёәХ®ЎўЛщУРХЯИЁТж #

C.КХИлЎўіЙұҫЎўАыИуЎЎЎЎD.ЧКұҫЎўёәХ®ЎўЛщУРХЯИЁТж

#

Ўҫҙр°ёЎҝB

ЈЁ¶аСЎЈ©·ҙУіЖуТөҫӯУӘіЙ№ыөД»бјЖТӘЛШУРЈЁЎЎЈ©

A.ЧКІъЎЎЎЎB.·СУГЎЎЎЎC.ЛщУРХЯИЁТжЎЎЎЎD.АыИу

#

Ўҫҙр°ёЎҝBD

ЈЁЕР¶ПЈ©ІЖОсЧҙҝцКЗЦёЖуТөТ»¶ЁИХЖЪөДЧКІъј°ИЁТжЗйҝцЈ¬КЗЧКҪрФЛ¶ҜөД¶ҜМ¬ұнПЦЎЈЈЁЎЎЈ©

#

Ўҫҙр°ёЎҝҙн #

ЈЁТ»Ј©ЧКІъ #

1.¶ЁТеЈәЧКІъКЗЦё№эИҘөДҪ»ТЧ»тХЯКВПоРОіЙөДЎўІўУЙЖуТөУөУР»тХЯҝШЦЖөДЎўФӨЖЪ»бёшЖуТөҙшАҙҫӯјГАыТжөДЧКФҙЎЈ #

2.МШХчЈәЈЁ¶аСЎЈ©ЈЁјтҙрЈ©

ЈЁ1Ј©ЧКІъКЗУЙ№эИҘөДҪ»ТЧ»тКВПоРОіЙөДЈЁұШРлКЗПЦКөөДЧКІъЈ¬¶шІ»ДЬКЗФӨЖЪөДЧКІъЈ¬ИзЈәЗ©№әәПН¬Ј¬УЪҪ«Аҙ№әЦГөДЧКІъЈ©ЎЎЎЎ #

ЈЁ2Ј©ЧКІъКЗЖуТөУөУР»тХЯҝШЦЖөДЧКФҙЎЈ

ҫӯУӘЧвИлөД№М¶ЁЧКІъ---І»ЧчОӘіРЧв·ҪЧКІъЈ¬¶шКЗіцЧв·ҪөДЧКІъ

#

ИЪЧКЧвИлөД№М¶ЁЧКІъ---Г»УРЛщУРИЁЈ¬ө«УРҝШЦЖИЁЎЎЎЎ #

ЈЁ3Ј©ФӨЖЪёшЖуТөҙшАҙҫӯјГАыТж

ДЬ№»ЦұҪУ»тјдҪУөШЈә

#

ЙМЖ·---ЦұҪУ

№М¶ЁЧКІъ---јдҪУ #

ҙэҙҰАнөД»ЩК§---І»ДЬЧчОӘЧКІъЈЁСПЦШ»ЩЛрөДЙМЖ·Ј©

#

МбКҫЈәКЗ·сУРРОІўІ»КЗЧКІъөДұШұёМШХчЎЈ #

3.Мхјю

#

УлёГЧКФҙУР№ШөДҫӯјГАыТжәЬҝЙДЬБчИЛЖуТөЈ»

ёГЧКФҙөДіЙұҫ»тХЯјЫЦөДЬ№»ҝЙҝҝјЖБҝЎЈ

4.·ЦАа #

ЧКІъ°ҙБч¶ҜРФҝЙ·ЦОӘБч¶ҜЧКІъЎў·ЗБч¶ҜЧКІъ.ЈЁ¶аСЎЈ©

#

#

#

ЈЁөҘСЎЈ©УҰКХЖұҫЭКфУЪ»бјЖТӘЛШЦРөДЈЁЎЎЈ©ЎЈ #

A.ЧКІъЎЎЎЎB.ёәХ®ЎЎЎЎC.ЛщУРХЯИЁТжЎЎЎЎD.КХИл #

Ўҫҙр°ёЎҝA #

ЈЁЕР¶ПЈ©ҝвҙжЦРТСК§Р§»тТС»ЩЛрөДЙМЖ·Ј¬УЙУЪЖуТө¶ФЖдУөУРЛщУРИЁІўЗТДЬ№»КөјКҝШЦЖЈ¬ТтҙЛУҰёГЧчОӘұҫЖуТөөДЧКІъЎЈЈЁЎЎЈ© #

Ўҫҙр°ёЎҝҙн #

ЈЁөҘСЎ Ј©ПВБРІ»КфУЪЧКІъМШХчөДКЗЈЁЎЎЈ© #

A.КЗУЙ№эИҘөДҪ»ТЧ»тКВПоЛщТэЖрөД #

B.ұШРлКЗУРРОөД

#

C.КЗЖуТөУөУР»тХЯҝШЦЖөД

D.ДЬ№»ёшЖуТөҙшАҙОҙАҙҫӯјГАыТж #

Ўҫҙр°ёЎҝB #

ЈЁөҘСЎЈ©ПВБРёчПоЦРЈ¬І»КфУЪБч¶ҜЧКІъөДКЗЈЁЎЎЈ©ЎЈ #

A.іӨЖЪН¶ЧКЎЎЎЎB.Ҫ»ТЧРФҪрИЪЧКІъЎЎЎЎC.ЖдЛыУҰКХҝоЎЎЎЎD.ФӨё¶ҝоПо

#

Ўҫҙр°ёЎҝA

ЈЁ¶аСЎЈ©ПВБРёчПоЦРЈ¬КфУЪБч¶ҜЧКІъөДУРЈЁЎЎЈ© #

A.ҝвҙжПЦҪрЎЎЎЎB.№М¶ЁЧКІъЎЎЎЎC.ҙж»хЎЎЎЎD.№ӨіМОпЧК

#

Ўҫҙр°ёЎҝAC

#

ЈЁ¶юЈ©ёәХ® #

1.¶ЁТеЈәёәХ®КЗЦёЖуТө№эИҘөДҪ»ТЧ»тХЯКВПоРОіЙөДЎўФӨЖЪ»бөјЦВҫӯјГАыТжБчіцЖуТөөДПЦКөТеОсЎЈЈЁЕР¶ПЈ©

#

2.МШХчЈәЈЁ¶аСЎЈ©ЈЁјтҙрЈ©

ЈЁ1Ј©ёәХ®КЗУЙУЪ№эИҘөДҪ»ТЧ»тКВПо¶шІъЙъөДЎЈ #

ХэФЪіп»®өДОҙАҙөДҪ»ТЧ»тКВПоКЗІ»»бІъЙъёәХ®өДЎЈ

ЈЁ2Ј©ёәХ®КЗЖуТөіРөЈөДПЦКұТеОсЎЈ

#

ПЦКұТеОсКЗЦёЖуТөФЪПЦРРМхјюПВТСіРөЈөДТеОсЎЈОҙАҙ·ўЙъөДҪ»ТЧ»тХЯКВПоРОіЙөДТеОсЈ¬І»КфУЪПЦКұТеОсЈ¬І»УҰөұИ·ИПОӘёәХ®ЎЈ #

ЈЁ3Ј©өјЦВҫӯјГАыТжБчіцЖуТөЎЈ

Т»°гАҙЛөЈ¬ЖуТөВДРРіҘ»№ТеОсКұЈ¬ҫН»бУРҫӯјГАыТжөДБчіцЈ¬ИзЦ§ё¶ПЦҪрЎўМṩАНОсЎўЧӘИГЖдЛыІЖІъөИЎЈ

3.Мхјю

#

1.УлёГТеОсУР№ШөДҫӯјГАыТжәЬҝЙДЬБчіцЖуТөЈ» #

2.ОҙАҙБчіцөДҫӯјГАыТжөДҪр¶оДЬ№»ҝЙҝҝјЖБҝЎЈ #

4.·ЦАаЈә°ҙБч¶ҜРФ·ЦОӘБч¶ҜёәХ®Ул·ЗБч¶ҜёәХ® #

Бч¶ҜёәХ®ЈәЦёРиФЪТ»ДкТФДЪ»ті¬№эТ»ДкТФЙПөДТ»ёцУӘТөЦЬЖЪДЪіҘ»№өДХ®ОсЎЈ

#

#

ЈЁөҘСЎЈ©№эИҘөДҪ»ТЧ»тХЯКВПоРОіЙөДЈ¬ФӨЖЪ»бөјЦВҫӯјГАыТжБчіцЖуТөөДПЦКұТеОсКфУЪЈЁЎЎЈ©ЎЈ

A.ЧКІъ B.ёәХ® ЎЎC.·СУГ ЎЎD.КХИл #

Ўҫҙр°ёЎҝB #

ЈЁ¶аСЎЈ©ПВБРёчПоКфУЪХ®ОсөДКЗЈЁЎЎЈ©ЎЈ #

A.ёчПоҪиҝо ЎЎB.УҰКХәНФӨё¶ҝоЎЎЎЎC.УҰё¶әНФӨКХҝоЎЎЎЎD.УҰҪ»ҝоПо #

Ўҫҙр°ёЎҝACD

#

ЈЁ¶аСЎЈ©№ШУЪёәХ®Ј¬ПВБРёчПоұнКцЦРХэИ·өДКЗЈЁЎЎЈ©ЎЈ

#

A.ёәХ®°ҙЖдБч¶ҜРФІ»Н¬Ј¬·ЦОӘБч¶ҜёәХ®әН·ЗБч¶ҜёәХ® #

B.ёәХ®өјЦВҫӯјГАыТжБчіцЖуТө

#

C.ХэФЪіп»®өДОҙАҙҪ»ТЧКВПоЈ¬ТІ»бІъЙъёәХ®

D.УҰё¶Х®ИҜКфУЪБч¶ҜёәХ® #

Ўҫҙр°ёЎҝAB

ЈЁЕР¶ПЈ©Бч¶ҜёәХ®°ьАЁ1ДкДЪөҪЖЪөДіӨЖЪёәХ®ЎЈЈЁЎЎЈ©

Ўҫҙр°ёЎҝ¶Ф #

ЈЁөҘСЎЈ©ПВБРКфУЪБч¶ҜёәХ®өДКЗЈЁЎЎЈ©ЎЈ

#

A.ФӨКХХЛҝо B.ФӨё¶ХЛҝоC.УҰКХХЛҝо ЎЎD.УҰКХЖұҫЭЎЎЎЎ

Ўҫҙр°ёЎҝA #

ЈЁИэЈ©ЛщУРХЯИЁТж

1.¶ЁТеЈәЛщУРХЯИЁТжКЗЦёЖуТөЧКІъҝЫіэёәХ®әуЈ¬УЙЛщУРХЯПнУРөДКЈУаИЁТжЎЈ№«ЛҫөДЛщУРХЯИЁТжУЦіЖОӘ№Й¶«ИЁТжЎЈ

#

2.МШХчЈә #

ЛщУРХЯИЁТжөДИ·ИПәНјЖБҝИЎҫцУЪЧКІъәНёәХ®өДИ·ИПәНјЖБҝЎЈ #

3.·ЦАаЈә

#

ЛщУРХЯИЁТж°ьАЁЛщУРХЯН¶ИлөДЧКұҫЎўЦұҪУјЖИлЛщУРХЯИЁТжөДАыөГәНЛрК§ЎўБфҙжКХТжөИЎЈ

ЛщУРХЯН¶ИлөДЧКұҫЈәКөКХЧКұҫ+ЧКұҫ№«»э

БфҙжКХТж:КЗЦёЖуТөҫӯУӘЛщөГөДУҜАы»эАЫ¶шРОіЙөДЧКұҫЈ¬°ьАЁУҜУ๫»эәНОҙ·ЦЕдАыИуЎЈ

ЦұҪУјЖИлЛщУРХЯИЁТжөДАыөГәНЛрК§:КЗЦёІ»јЖИлөұЖЪЛрТжЎў»бөјЦВЛщУРХЯИЁТж·ўЙъұд¶ҜөДЎўУлЛщУРХЯН¶ИлЧКұҫ»тХЯПтЛщУРХЯ·ЦЕдАыИуОЮ№ШөДАыөГ»тХЯЛрК§ЎЈ

ЈЁ¶аСЎЈ©ЛщУРХЯИЁТж°ьАЁЈЁЎЎЈ©ЎЈ

A.Н¶ЧКХЯН¶ИлөДЧКұҫ ЎЎB.ЧКұҫ№«»эЎЎЎЎЎЎC.Оҙ·ЦЕдАыИуЎЎЎЎD.УҰё¶№ЙАы #

Ўҫҙр°ёЎҝABC #

#

ЈЁөҘСЎЈ©ЛщУРХЯИЁТжҙУКэБҝЙПҝҙЈ¬КЗЈЁЎЎЈ©өДУа¶оЎЈ

#

A.Бч¶ҜЧКІъјхИҘБч¶ҜёәХ® ЎЎB.іӨЖЪЧКІъјхИҘіӨЖЪёәХ®

#

C.И«ІҝЧКІъјхИҘБч¶ҜёәХ® D.И«ІҝЧКІъјхИҘИ«ІҝёәХ® #

Ўҫҙр°ёЎҝD #

»·ЗтНшРЈҝОіМГв·СБмИЎ!

ҫ©№«Нш°Іұё 11010802021846әЕ

ҫ©№«Нш°Іұё 11010802021846әЕ